A股三季報業績已全部披露完畢,全部A股/創業板/科創板的規模累計同比增速分別為25%、12%、67%,相比半年報均有所放緩,分別下滑19個百分點、23個百分點、29個百分點,主要源自去年的基數效應。雖然整體而言,業績越過繁榮的高點、回歸內生增長已在市場預期之內,但從結構看,三季報到底還隱含了哪些重要信息?

中小票的業績仍趨勢性占優

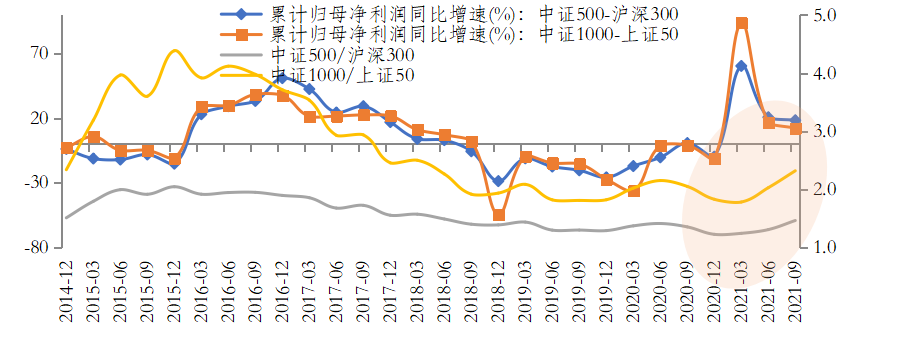

對于今年的市場,可謂是風格、賽道制勝。看對了,賺得盆滿缽滿;看錯了,虧得讓人心碎。今年以來,中證1000、中證500分別上漲12.37%、10.89%,而上證50、滬深300分別下跌12.01%、6.67%,極致分化尤為顯著。這背后一方面是來自2016年大盤持續占優下的風格“糾偏”,但更重要的還是在于“盈利相對趨勢占優”。從三季報的累計歸母凈利潤同比增速看,中證500相對滬深300高出18個百分點,中證1000相對上證50也高出12個百分點,而且都是從今年開始“轉正”。所以在中小票“業績占優”的背景下,市場風格或仍偏向中小盤。

圖1:中小盤相對大盤股的業績趨勢和表現

數據來自wind,截至20210930

行業景氣度分化,

關注維持穩定/邊際改善的方向

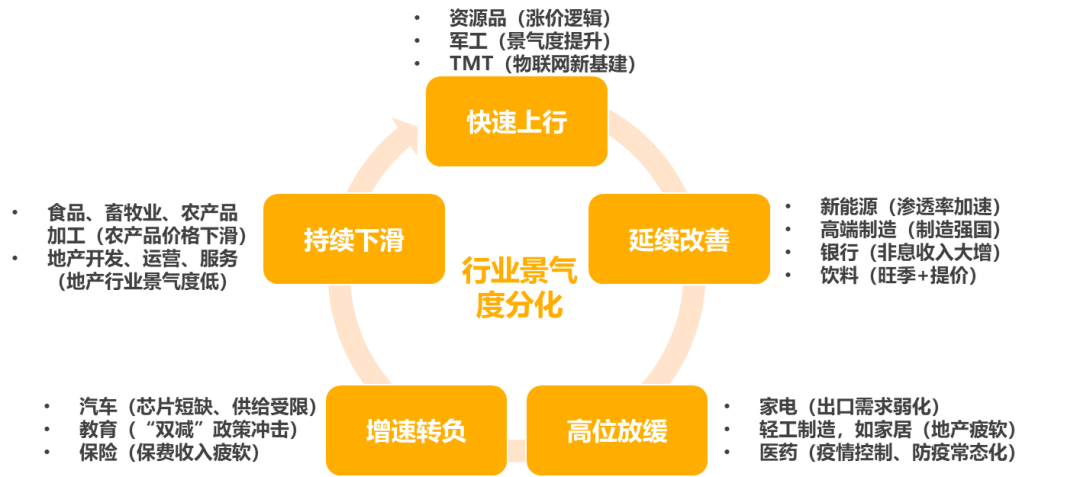

從行業層面看,大部分行業盈利增速都進入加速下行的階段,其中有一半的行業單季度盈利增速轉負。此外,行業景氣度分化顯著,從業績增速看,快速上行的有資源品、軍工、TMT;延續改善的有新能源、高端制造、銀行;高位放緩的有家電、輕工制造、醫藥;增速放緩的有汽車、教育、保險;持續下滑的有食品、畜牧業、地產開發。考慮到短期高景氣的周期行業或面臨價格下行的壓力以及政策端的不確定性,未來,盈利能夠邊際改善或者維持穩定的方向值得關注,比如“碳中和”共識下的新能源、PPI向CPI傳導的食品等。

圖2:三季報指引下的行業景氣度

數據來自wind,截至20210930

表1:2010年以來,春季行情一覽

數據來源:wind,,截至2021/11/4