進(jìn)入11月第一周,非農(nóng)攜手美聯(lián)儲決議重磅來襲。按計劃,美聯(lián)儲將在當(dāng)?shù)貢r間11月2日-3日舉行貨幣政策會議,市場普遍預(yù)期美聯(lián)儲將正式宣布開啟Taper,盡管Taper對市場擾動趨于弱化,但本次美聯(lián)儲會議仍被視為年內(nèi)最重要貨幣政策會議。那么本次會議背景有何不同?市場關(guān)注的重頭戲又在哪兒?資產(chǎn)配置又該注意哪些?

本次美聯(lián)儲議息會議背景有何不同?

居高不下的通脹、更加激進(jìn)的加息預(yù)期

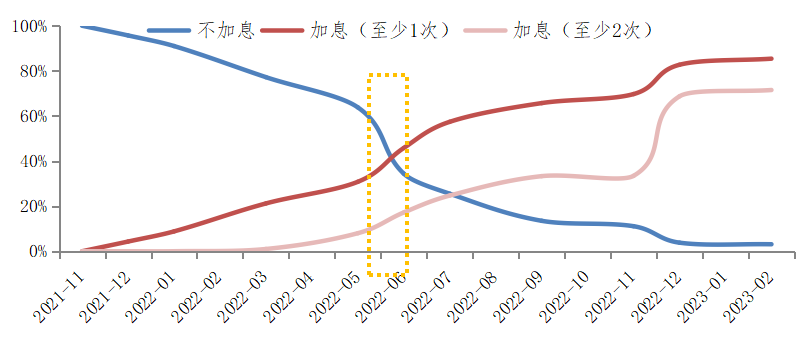

10月29日美國商務(wù)部最新數(shù)據(jù)顯示,9月美國CPI、核心CPI、PCE分別為5.4%、4.0%、4.4%,供應(yīng)鏈瓶頸和勞動參與率下降導(dǎo)致美國通脹壓力持續(xù)抬升,并創(chuàng)下近三十年來的最快增速。居高不下的通脹使得市場預(yù)期11月美聯(lián)儲啟動taper已不適合再推后,甚至2022年加息預(yù)期也大幅升溫。截至10月31日,市場預(yù)期美聯(lián)儲在明年6月加息的概率超過6成,9月加息的概率接近9成,年底加息2次的概率接近8成。

圖1:市場預(yù)期美聯(lián)儲2022年提前加息的的概率持續(xù)上升

數(shù)據(jù)來源:CME Fedwatch,截至2021-10-31

市場關(guān)注的重頭戲在哪兒?

正式減量已成共識,節(jié)奏和加息預(yù)期更值得關(guān)注

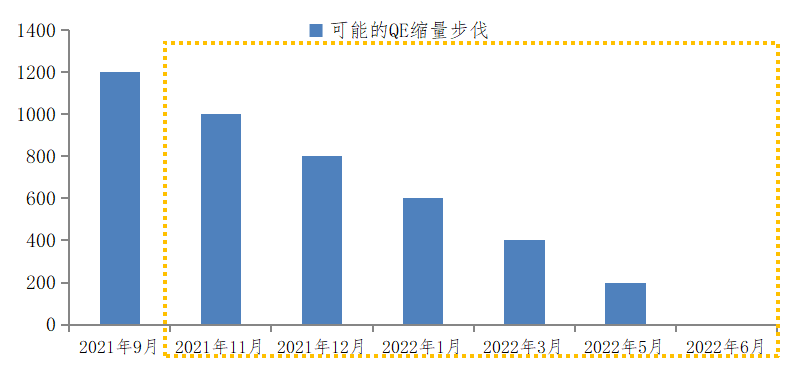

目前來看,11月FOMC正式宣布減量已成共識,Taper對市場擾動已相對趨緩,而本次減量速度將成為會議重頭戲。如果按照11月份開始正式減量,直到明年6月結(jié)束,總共有6次會議,對應(yīng)當(dāng)前1200億美元/月的債券購買規(guī)模,預(yù)計此后每月需減少200億美元的購買規(guī)模。任何過快的縮量節(jié)奏,或誘發(fā)市場對美聯(lián)儲為給明年加息打“提前量”的猜測,將給市場造成較大擾動。因此,本次美聯(lián)儲議息會議,需重點(diǎn)關(guān)注縮量節(jié)奏以及關(guān)于加息的表述。

圖2:美聯(lián)儲可能的縮量演進(jìn)示意圖(預(yù)計11月正式縮量,并持續(xù)到明年年中)

數(shù)據(jù)來源:wind,截至2021-09-30

資產(chǎn)配置該注意哪些?

流動性拐點(diǎn)+增長回落階段

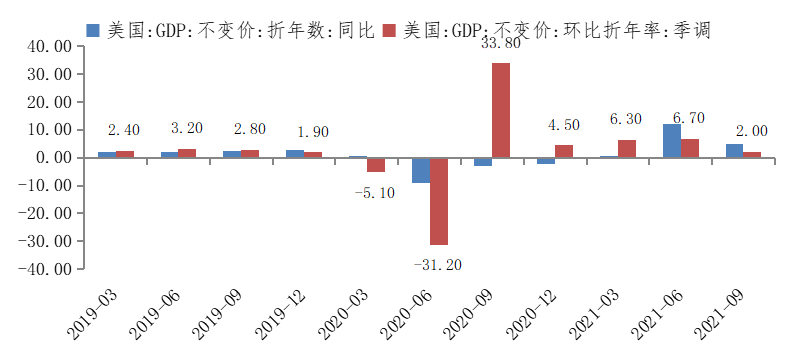

美聯(lián)儲減量開啟的結(jié)果,或?qū)?yīng)全球資產(chǎn)的流動性拐點(diǎn)臨近,但決定資金流向和資產(chǎn)價格的變量仍是不同經(jīng)濟(jì)體相對的經(jīng)濟(jì)增長速差和投資回報落差。后續(xù)如果美國增長維持韌性、中國增長放緩,且短期內(nèi)難以改變經(jīng)濟(jì)增速落差擴(kuò)大的局面,美國資產(chǎn)和美元或階段性體現(xiàn)比較優(yōu)勢。但目前來看,美國第三季度GDP環(huán)比折年率僅增長2%,遠(yuǎn)低于第二季度6.7%增幅,也低于市場預(yù)期的2.8%,美國經(jīng)濟(jì)修復(fù)也存在擾動,復(fù)蘇前景仍需觀望;同時中國隨著PPI回落、以及穩(wěn)增長寬財政等積極信號增多,A股破局之勢正不斷蓄力,短期震蕩之后有望迎來新的趨勢性機(jī)會。

圖3:美國第三季度增長2%低于預(yù)期,經(jīng)濟(jì)復(fù)蘇修復(fù)存在擾動

數(shù)據(jù)來源:wind,截至2021-09-30