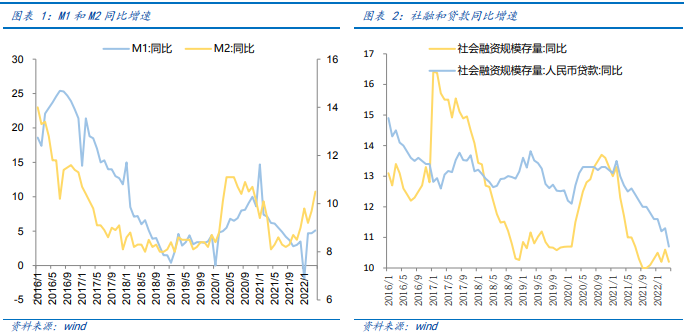

4月金融數(shù)據(jù)下滑較大,主因季節(jié)性和疫情擾動(dòng)。4月M1同比增5.1%,M2同比增10.5%,增速平穩(wěn)體現(xiàn)了央行前期降準(zhǔn)和上繳利潤(rùn)等寬貨幣政策的效果。4月新增社融僅9102億,同比少增21925億,4月份人民幣貸款增加6454億元,同比少增8231億元。

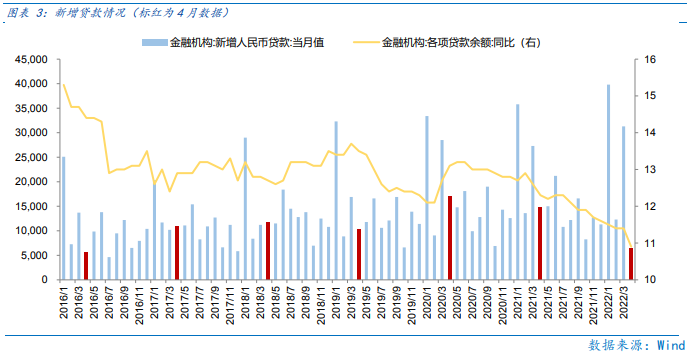

4月屬于信貸淡季,信貸偏低有季度性因素,但主要是疫情沖擊。2016年至今4月信貸環(huán)比3月平均減少8912億,季節(jié)性因素明顯。但更大的沖擊是疫情封控,4月新增病例超20人的省份GDP占比一度超50%,疫情反復(fù)對(duì)應(yīng)更嚴(yán)厲的封控,對(duì)經(jīng)濟(jì)的沖擊也直接反映在信貸數(shù)據(jù)上。

4月的金融數(shù)據(jù)驗(yàn)證經(jīng)濟(jì)“弱”是預(yù)期內(nèi),關(guān)鍵看未來(lái)政策如何發(fā)力“補(bǔ)缺口”,今日央行“首套房降息”穩(wěn)地產(chǎn)已至。4月經(jīng)濟(jì)弱已經(jīng)通過(guò)市場(chǎng)下跌而消化,當(dāng)前決定市場(chǎng)表現(xiàn)的是429政治局釋放穩(wěn)增長(zhǎng)決心后,未來(lái)政策會(huì)如何做來(lái)逆轉(zhuǎn)宏觀經(jīng)濟(jì)“預(yù)期轉(zhuǎn)弱”的“內(nèi)困”,若政策發(fā)力能把5月、6月經(jīng)濟(jì)托起來(lái),市場(chǎng)反彈延續(xù),若疫情擾動(dòng)延續(xù),市場(chǎng)仍要磨底。

利率而言,今日央行下調(diào)房貸利率下限,短期MLF、LPR利率下調(diào)空間雖不大,但房貸利率下調(diào)的影響不可低估。今日央行和銀監(jiān)會(huì)將首套房利率下限調(diào)整為L(zhǎng)PR-20bp(5年期以上LPR為4.6%),且不限地域,實(shí)際上是“結(jié)構(gòu)性降息”。4月貝殼跟蹤的首套房利率為5.17%,與本次政策的首套房LPR-20bp的4.4%相比,有近70bp的下行空間。

經(jīng)濟(jì)而言,“常態(tài)化核酸”為防疫和經(jīng)濟(jì)提供了“可選解”,短期會(huì)推升市場(chǎng)對(duì)經(jīng)濟(jì)增長(zhǎng)的預(yù)期,中期關(guān)注運(yùn)行成效。“常態(tài)化核酸”兼顧“動(dòng)態(tài)清零”和“復(fù)工復(fù)產(chǎn)”,至少給予了疫情沖擊下經(jīng)濟(jì)恢復(fù)正常的曙光。此外,5月15日上海宣布將于5月16日逐步復(fù)工復(fù)市,也顯示疫情擾動(dòng)弱化,經(jīng)濟(jì)邊際改善逐步到來(lái),短期提振市場(chǎng)的樂(lè)觀情緒。

海外而言,外困依然是“流動(dòng)性緊縮”和“高通脹”,而反轉(zhuǎn)點(diǎn)就是加息預(yù)期最“鷹”、通脹最“高”和美股暴跌見(jiàn)底的時(shí)刻,過(guò)去兩周我們看到市場(chǎng)加息預(yù)期強(qiáng)于聯(lián)儲(chǔ)指引,通脹讀數(shù)拐點(diǎn)初現(xiàn)和美股加速下跌,“最壞的時(shí)刻”或已顯現(xiàn),但黎明是否到來(lái)仍要“讓子彈飛一會(huì)”。

總體上,4月經(jīng)濟(jì)“弱”已經(jīng)為市場(chǎng)充分預(yù)期,決定未來(lái)市場(chǎng)走勢(shì)的是5月、6月經(jīng)濟(jì)的復(fù)蘇力度,若在“常態(tài)化核酸”和松地產(chǎn)政策下經(jīng)濟(jì)復(fù)蘇到來(lái),那市場(chǎng)有更大的反彈空間,反之若因疫情擾動(dòng)經(jīng)濟(jì)繼續(xù)承壓,那市場(chǎng)則需要更長(zhǎng)的磨底時(shí)間。

? 行業(yè)配置:

若5月經(jīng)濟(jì)如期復(fù)蘇,那么成長(zhǎng)、消費(fèi)醫(yī)藥和中游制造更具進(jìn)攻性;但若疫情繼續(xù)擾動(dòng)經(jīng)濟(jì),則應(yīng)配置地產(chǎn)基建金融鏈、困境反轉(zhuǎn)和通脹受益來(lái)降低波動(dòng)。

此外,關(guān)注短期松地產(chǎn)政策加碼對(duì)地產(chǎn)及其產(chǎn)業(yè)鏈(家電、建材、建筑等行業(yè))的短期脈沖式推動(dòng)。

行業(yè)配置上,長(zhǎng)期配置角度布局成長(zhǎng)板塊,降低波動(dòng)角度配置穩(wěn)增長(zhǎng)板塊。

成長(zhǎng)板塊:著眼長(zhǎng)期布局,當(dāng)前成長(zhǎng)板塊的新能源車(chē)、光伏、軍工、半導(dǎo)體等行業(yè)已經(jīng)具有估值性?xún)r(jià)比,但受海外流動(dòng)性收緊壓制短期表現(xiàn)承壓,可關(guān)注海外流動(dòng)性緊縮預(yù)期放緩的反彈機(jī)遇。

穩(wěn)增長(zhǎng)板塊:主要聚焦底線思維,疫情使得GDP增速5.5%的缺口擴(kuò)大,要更大力度的“穩(wěn)增長(zhǎng)”來(lái)填補(bǔ),而最直接的穩(wěn)增長(zhǎng)即地產(chǎn)和基建投資,因此相關(guān)房地產(chǎn)、家電、建材、建筑、銀行等行業(yè)顯著受益。長(zhǎng)期而言“穩(wěn)增長(zhǎng)”最終要“穩(wěn)消費(fèi)”,因此逢低可配置食品飲料等必選消費(fèi)行業(yè)。

高通脹板塊:在通脹的“外困”暫時(shí)未緩解的背景下,尋找能源通脹受益的煤炭、石油石化行業(yè),俄烏沖擊擾動(dòng)供給引發(fā)的食品通脹受益的農(nóng)林牧漁行業(yè)和鉀肥漲價(jià)受益的化肥行業(yè)。

目錄

◆ 1、市場(chǎng)展望探討

◆ 2、行業(yè)配置思路

◆ 3、本周市場(chǎng)回顧

(一)市場(chǎng)行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關(guān)注

1

市場(chǎng)展望探討

4月27日以來(lái),市場(chǎng)迎來(lái)今年最大力度的反彈,反彈的基礎(chǔ)是A股前期的充分調(diào)整和429政治局會(huì)議對(duì)市場(chǎng)信心的重塑。反彈之后,短期我們應(yīng)關(guān)注經(jīng)濟(jì)改善的力度和4月金融數(shù)據(jù)“冰點(diǎn)”后能否顯著復(fù)蘇,若新增社融在政策支持下快速恢復(fù),市場(chǎng)或延續(xù)反彈的趨勢(shì);但若新增社融復(fù)蘇不及預(yù)期,表明國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇節(jié)奏或放緩,市場(chǎng)仍要更長(zhǎng)時(shí)間磨底。中期則著眼市場(chǎng)仍然在底部區(qū)域的事實(shí),更關(guān)注國(guó)內(nèi)的“疫后復(fù)蘇”和海外的“通脹筑頂”為市場(chǎng)打開(kāi)中期的反轉(zhuǎn)空間。

4月政治局會(huì)議進(jìn)一步夯實(shí)“政策底”,“市場(chǎng)底”或在近期逐步到來(lái)。考慮疫情沖擊,A股“盈利底”或在二季度末,而“市場(chǎng)底”通常領(lǐng)先于“盈利底”,因此當(dāng)前仍處于“政策底”到“市場(chǎng)底”之間的磨底階段,“市場(chǎng)底”已然很近。此階段A股或仍有短期探底的可能性,但由于“政策底”夯實(shí),市場(chǎng)已是底部區(qū)域。此階段的明顯特征是即使受海外流動(dòng)性和國(guó)內(nèi)疫情潛在擴(kuò)大的擾動(dòng),市場(chǎng)或有“V”型短暫探底,但仍會(huì)表現(xiàn)出極強(qiáng)韌性,對(duì)利好更為敏感,對(duì)利空逐步鈍化,是中長(zhǎng)期投資的積極布局時(shí)點(diǎn)。

4月金融數(shù)據(jù)下滑較大,主因季節(jié)性和疫情擾動(dòng)。4月M1同比增5.1%,M2同比增10.5%,增速平穩(wěn)體現(xiàn)了央行前期降準(zhǔn)和上繳利潤(rùn)等寬貨幣政策的效果。4月新增社融僅9102億,同比少增21925億,4月份人民幣貸款增加6454億元,同比少增8231億元,其中投向?qū)嶓w經(jīng)濟(jì)的貸款3616億元,同比少增9224億元。住戶(hù)貸款減少2170億元,同比少增7453億元。其中,住房貸款減少605億元,同比少增4022億元;不含住房貸款的消費(fèi)貸款減少1044億元,同比少增1861億元;經(jīng)營(yíng)貸款減少521億元,同比少增1569億元。企(事)業(yè)單位貸款增加5784億元,同比少增1768億元,其中,短期貸款減少1948億元,中長(zhǎng)期貸款增加2652億元,票據(jù)融資增加5148億元,社融和信貸數(shù)據(jù)下滑趨勢(shì)明顯。

4月屬于信貸淡季,信貸偏低有季度性因素,但主要是疫情沖擊。4月是一季度銀行信貸“開(kāi)門(mén)紅”后首月,由于前期信貸沖量等因素,4月信貸數(shù)據(jù)往往偏低,2016年至今4月信貸環(huán)比3月平均減少8912億,季節(jié)性因素明顯。但更大的沖擊是疫情封控,4月受疫情影響的省市GDP一度占全國(guó)的50%以上,疫情反復(fù)對(duì)應(yīng)更嚴(yán)厲的封控,對(duì)經(jīng)濟(jì)的沖擊也直接反映在信貸數(shù)據(jù)上。

4月的金融數(shù)據(jù)驗(yàn)證經(jīng)濟(jì)“弱”是預(yù)期內(nèi),關(guān)鍵看未來(lái)政策如何發(fā)力“補(bǔ)缺口”,今日央行“首套房降息”穩(wěn)地產(chǎn)已至。4月A股主要指數(shù)均跌超6%,主要就在反映疫情封控對(duì)經(jīng)濟(jì)的沖擊,而低于預(yù)期的金融數(shù)據(jù)也在驗(yàn)證4月經(jīng)濟(jì)弱的事實(shí),但經(jīng)濟(jì)弱已經(jīng)通過(guò)市場(chǎng)下跌而消化,當(dāng)前決定市場(chǎng)表現(xiàn)的是429政治局釋放穩(wěn)增長(zhǎng)決心后,未來(lái)政策會(huì)如何做來(lái)逆轉(zhuǎn)宏觀經(jīng)濟(jì)“預(yù)期轉(zhuǎn)弱”的“內(nèi)困”,若政策發(fā)力能把5月、6月經(jīng)濟(jì)托起來(lái),市場(chǎng)反彈延續(xù),若疫情擾動(dòng)延續(xù),市場(chǎng)仍要磨底。

利率而言,今日央行下調(diào)房貸利率下限,短期MLF、LPR利率下調(diào)空間雖不大,但房貸利率下調(diào)的影響不可低估。短期央行或從穩(wěn)匯率角度,平穩(wěn)政策利率,但仍可通過(guò)政策引導(dǎo)綜合貸款利率下行,變相降低經(jīng)濟(jì)融資成本。今日央行和銀監(jiān)會(huì)將首套房利率下限調(diào)整為L(zhǎng)PR-20bp(5年期以上LPR為4.6%),且不限地域,實(shí)際上是“結(jié)構(gòu)性降息”,力度較大。4月貝殼跟蹤的首套房利率為5.17%,與本次政策的首套房LPR-20bp的4.4%相比,有近70bp的下行空間。

經(jīng)濟(jì)而言,“常態(tài)化核酸”為防疫和經(jīng)濟(jì)提供了“可選解”,短期會(huì)推升市場(chǎng)對(duì)經(jīng)濟(jì)增長(zhǎng)的預(yù)期,中期關(guān)注運(yùn)行成效。疫情得到有效控制是經(jīng)濟(jì)復(fù)工復(fù)產(chǎn)的核心前提,而“常態(tài)化核酸”雖然要付出一定檢測(cè)成本,但是其兼顧“動(dòng)態(tài)清零”和“復(fù)工復(fù)產(chǎn)”,至少給予了疫情沖擊下經(jīng)濟(jì)恢復(fù)正常的曙光,目前已經(jīng)有大量城市積極落實(shí)“常態(tài)化核酸”的社區(qū)檢測(cè)點(diǎn)布局。此外,5月15日上海宣布將于5月16日逐步復(fù)工復(fù)市,也顯示疫情擾動(dòng)弱化,經(jīng)濟(jì)邊際改善逐步到來(lái),短期提振市場(chǎng)的樂(lè)觀情緒。

海外而言,外困依然是“流動(dòng)性緊縮”和“高通脹”,而反轉(zhuǎn)點(diǎn)就是加息預(yù)期最“鷹”、通脹最“高”和美股暴跌見(jiàn)底的時(shí)刻,過(guò)去兩周我們看到市場(chǎng)加息預(yù)期強(qiáng)于聯(lián)儲(chǔ)指引,通脹讀數(shù)拐點(diǎn)初現(xiàn)和美股加速下跌,“最壞的時(shí)刻”或已顯現(xiàn),但黎明是否到來(lái)仍要“讓子彈飛一會(huì)”。

雖然鮑威爾在議息會(huì)議上表態(tài)單次加息75bp非可選項(xiàng),但利率期貨顯示6月加息75bp概率仍高達(dá)82.9%,表明市場(chǎng)的加息預(yù)期已經(jīng)較激進(jìn),甚至強(qiáng)于聯(lián)儲(chǔ)指引,符合加息最“鷹”時(shí)刻到來(lái)時(shí),市場(chǎng)悲觀預(yù)期自我強(qiáng)化的表現(xiàn)。

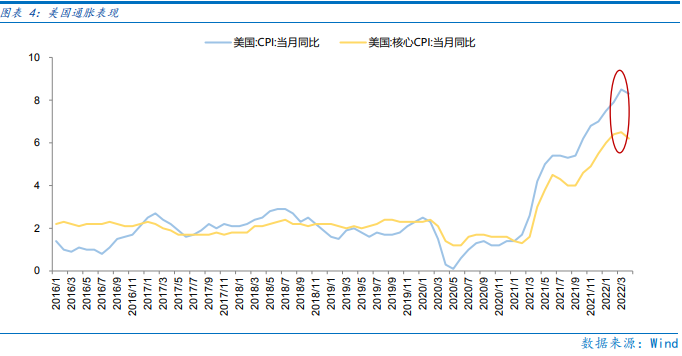

4月美國(guó)CPI和核心CPI分別增8.3%和6.2%,環(huán)比減0.2和0.3個(gè)百分點(diǎn),通脹數(shù)據(jù)雖拐點(diǎn)已現(xiàn),但讀數(shù)絕對(duì)值仍高,需要繼續(xù)對(duì)通脹數(shù)據(jù)保持觀察以確認(rèn)拐點(diǎn)。

美股過(guò)去兩周加速下跌,且波動(dòng)由納指擴(kuò)大道指,這是加息預(yù)期偏“鷹”和通脹“筑頂”的結(jié)果,也是“黎明”前必然經(jīng)歷的回撤,市場(chǎng)不應(yīng)因美股波動(dòng)擴(kuò)大而悲觀,而應(yīng)關(guān)注加息預(yù)期最“鷹”、通脹最“高”時(shí)刻能否得到確認(rèn)。

總體上,4月經(jīng)濟(jì)“弱”已經(jīng)為市場(chǎng)充分預(yù)期,決定未來(lái)市場(chǎng)走勢(shì)的是5月、6月經(jīng)濟(jì)的復(fù)蘇力度,若在“常態(tài)化核酸”和松地產(chǎn)政策下經(jīng)濟(jì)復(fù)蘇到來(lái),那市場(chǎng)有更大的反彈空間,反之若因疫情擾動(dòng)經(jīng)濟(jì)繼續(xù)承壓,那市場(chǎng)則需要更長(zhǎng)的磨底時(shí)間。

2

行業(yè)配置思路

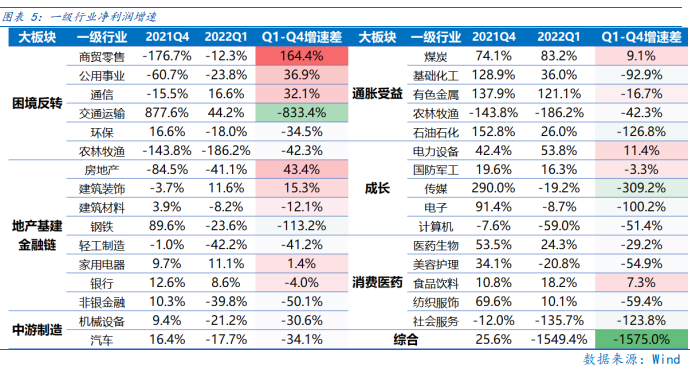

一季報(bào)業(yè)績(jī)而言,我們將行業(yè)分為困境反轉(zhuǎn)、通脹受益、地產(chǎn)基建金融鏈、成長(zhǎng)、消費(fèi)醫(yī)藥、中游制造和綜合板塊。若5月經(jīng)濟(jì)如期復(fù)蘇,那么成長(zhǎng)、消費(fèi)醫(yī)藥和中游制造更具進(jìn)攻性;但若疫情繼續(xù)擾動(dòng)經(jīng)濟(jì),則應(yīng)配置地產(chǎn)基建金融鏈、困境反轉(zhuǎn)和通脹受益來(lái)降低波動(dòng)。

此外,關(guān)注短期松地產(chǎn)政策加碼對(duì)地產(chǎn)及其產(chǎn)業(yè)鏈(家電、建材、建筑等行業(yè))的短期脈沖式推動(dòng)。

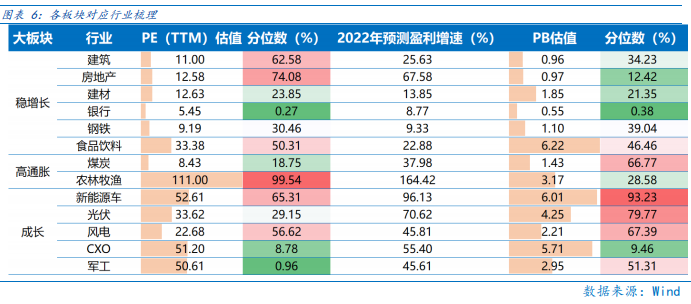

行業(yè)配置上,長(zhǎng)期配置角度布局成長(zhǎng)板塊,降低波動(dòng)角度配置穩(wěn)增長(zhǎng)板塊。

成長(zhǎng)板塊要著眼長(zhǎng)期布局,當(dāng)前成長(zhǎng)板塊的新能源車(chē)、光伏、軍工、半導(dǎo)體等行業(yè)已經(jīng)具有估值性?xún)r(jià)比,但受海外流動(dòng)性收緊壓制短期表現(xiàn)承壓,可關(guān)注海外流動(dòng)性緊縮預(yù)期放緩的反彈機(jī)遇。

穩(wěn)增長(zhǎng)板塊主要聚焦底線思維,疫情使得GDP增速5.5%的缺口擴(kuò)大,要更大力度的“穩(wěn)增長(zhǎng)”來(lái)填補(bǔ),而最直接的穩(wěn)增長(zhǎng)即地產(chǎn)和基建投資,因此相關(guān)房地產(chǎn)、家電、建材、建筑、銀行等行業(yè)顯著受益。長(zhǎng)期而言“穩(wěn)增長(zhǎng)”最終要“穩(wěn)消費(fèi)”,因此逢低可配置食品飲料等必選消費(fèi)行業(yè)。

高通脹板塊則是在通脹的“外困”暫時(shí)未緩解的背景下,尋找能源通脹受益的煤炭、石油石化行業(yè),俄烏沖擊擾動(dòng)供給引發(fā)的食品通脹受益的農(nóng)林牧漁行業(yè)和鉀肥漲價(jià)受益的化肥行業(yè)。

3

本周市場(chǎng)回顧

(一)市場(chǎng)行情回顧

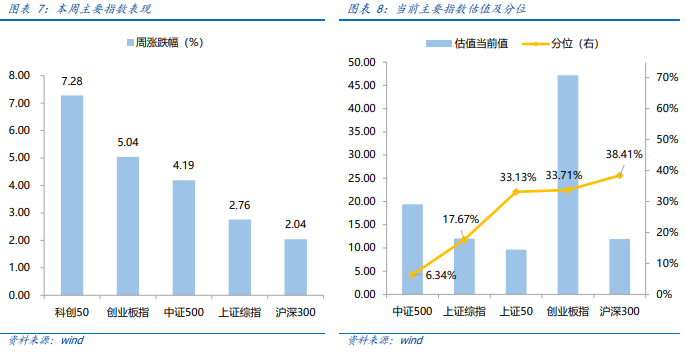

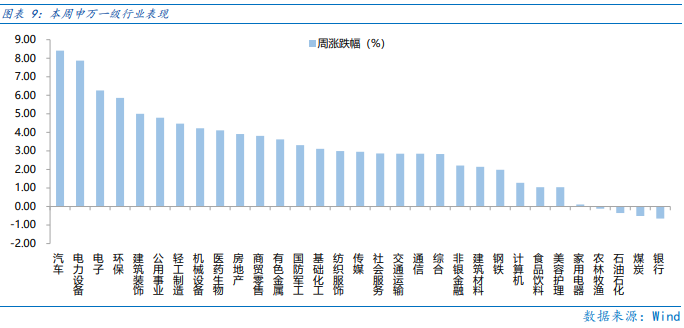

近一周,成長(zhǎng)風(fēng)格占優(yōu)。近一周,上證指數(shù)上漲2.76%,創(chuàng)業(yè)板指上漲5.04%,滬深300上漲2.04%,中證500上漲4.19%,科創(chuàng)50上漲7.28%。風(fēng)格上,成長(zhǎng)、周期表現(xiàn)相對(duì)較好,金融、消費(fèi)表現(xiàn)較差。從申萬(wàn)一級(jí)行業(yè)看,表現(xiàn)相對(duì)靠前的是汽車(chē)(8.41%)、電力設(shè)備(7.87%)、電子(6.26%)、環(huán)保(5.86%)、建筑裝飾(5%);表現(xiàn)相對(duì)靠后的是銀行(-0.65%)、煤炭(-0.51%)、石油石化(-0.35%)、農(nóng)林牧漁(-0.12%)、家用電器(0.11%)。

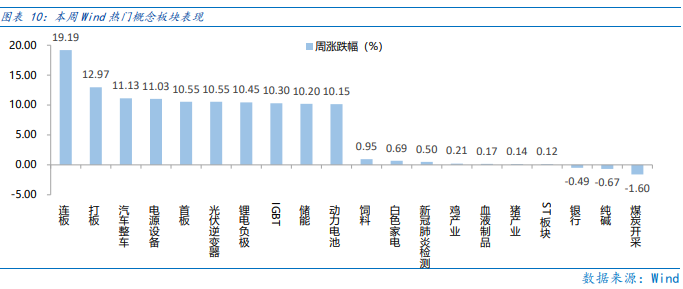

本周疫情形勢(shì)有所好轉(zhuǎn),受汽車(chē)下鄉(xiāng)等政策利好推動(dòng),汽車(chē)產(chǎn)業(yè)鏈復(fù)蘇預(yù)期增強(qiáng)。從Wind熱門(mén)概念板塊來(lái)看,表現(xiàn)相對(duì)靠前的是連板(19.19%)、打板(12.97%)、汽車(chē)整車(chē)(11.13%)、電源設(shè)備(11.03%)、首板(10.55%);表現(xiàn)相對(duì)靠后的是煤炭開(kāi)采(-1.6%)、純堿(-0.67%)、銀行(-0.49%)、ST板塊(0.12%)、豬產(chǎn)業(yè)(0.14%)。

(二)資金供需情況

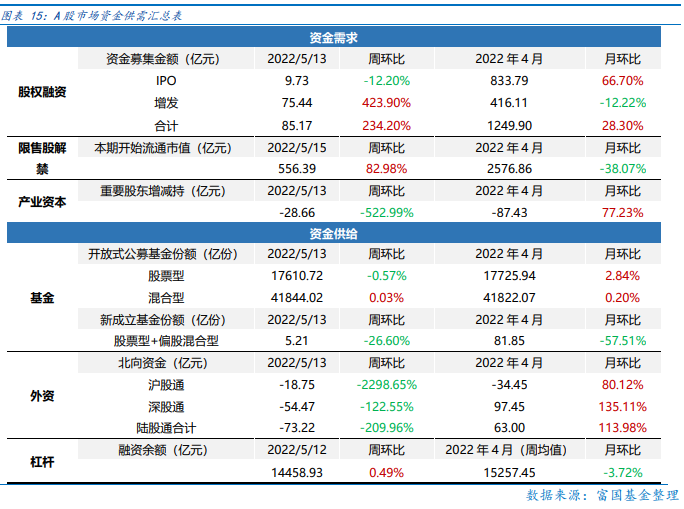

資金需求方面,本周一級(jí)市場(chǎng)規(guī)模大幅增加,限售股解禁壓力上行,重要股東轉(zhuǎn)為減持。本周一級(jí)市場(chǎng)資金募集金額合計(jì)85.17億元,較上周增加234.20%;結(jié)構(gòu)上,IPO募集9.73億元,周環(huán)比減少12.20%;增發(fā)募集75.44億,周環(huán)比增加423.90%。本周限售股解禁規(guī)模合計(jì)556.39億元,周環(huán)比增加82.98%,根據(jù)目前披露的數(shù)據(jù),預(yù)計(jì)下周解禁規(guī)模約1150億元,解禁壓力有所上行。本周重要股東減持28.66億元,上周增持9.89億元。

資金供給方面,本周基金發(fā)行減少,北向資金繼續(xù)凈流出。本周北向資金凈流出73.22億元,較上周減少209.96%,其中滬股通凈流出18.75億元,深股通凈流出54.47億元。本周新成立股票型及偏股混合型基金份額合計(jì)5.21億份,環(huán)比減少26.60%,顯示基金發(fā)行遇冷。本周開(kāi)放式公募基金份額較穩(wěn)定,其中股票型份額微減至17610.72億份,混合型份額幾乎保持不變?yōu)?1844.02億份。

4

下周宏觀事件關(guān)注

了解更多

風(fēng)險(xiǎn)提示:

投資有風(fēng)險(xiǎn),基金投資需謹(jǐn)慎。

在投資前請(qǐng)投資者認(rèn)真閱讀《基金合同》《招募說(shuō)明書(shū)》等法律文件。基金凈值可能低于初始面值,有可能出現(xiàn)虧損。基金管理人承諾以誠(chéng)實(shí)守信、勤勉盡責(zé)的原則管理和運(yùn)用基金資產(chǎn),但不保證一定盈利,也不保證最低收益。過(guò)往業(yè)績(jī)及其凈值高低并不預(yù)示未來(lái)業(yè)績(jī)表現(xiàn)。其他基金的業(yè)績(jī)不構(gòu)成對(duì)本基金業(yè)績(jī)表現(xiàn)的保證。

以上信息僅供參考,如需購(gòu)買(mǎi)相關(guān)基金產(chǎn)品,請(qǐng)您關(guān)注投資者適當(dāng)性管理相關(guān)規(guī)定、提前做好風(fēng)險(xiǎn)測(cè)評(píng),并根據(jù)您自身的風(fēng)險(xiǎn)承受能力購(gòu)買(mǎi)與之相匹配的風(fēng)險(xiǎn)等級(jí)的基金產(chǎn)品。