市場的核心支撐是“靠前發力,適時加力”的政策,而市場的壓制在于三重“外困”(海外流動性收緊壓制、高通脹和俄烏沖突相關的制裁外溢風險)和兩重“內困”(疫情蔓延沖擊經濟和市場增量資金不足)。

短時間內“政策工具箱有望開得更大”,關注降準降息的總量政策和基建投資的融資渠道進一步拓展落地。政策“適時加力”,時點和力度則考慮兩點:1)疫情得到一定控制;2)美聯儲流動性緊縮節奏。

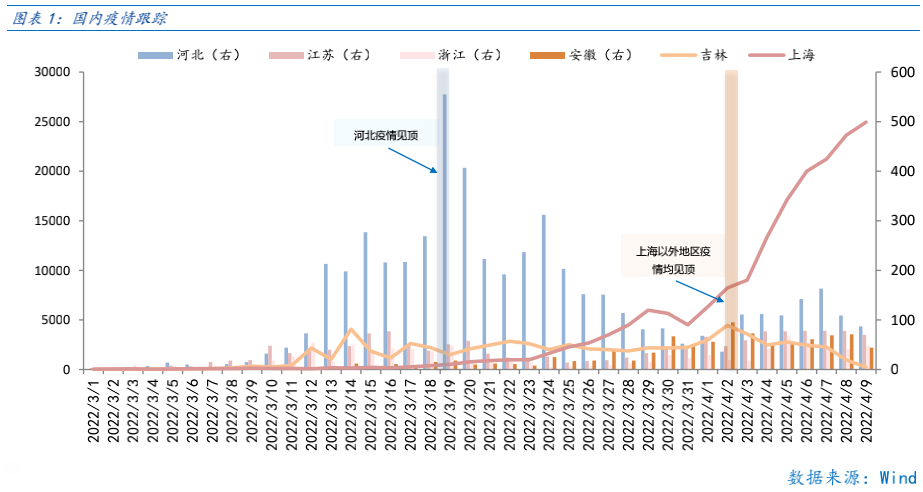

就疫情而言,目前上海市以外地區的疫情均有見頂回落,而上海市在實行嚴厲的管控措施后或在近期見頂。若上海市疫情見頂,防疫對經濟生產阻礙減少,在5.5%的GDP增速底線下,總量的降準降息政策或隨之而來,會盡快補上疫情損失的經濟缺口。

美聯儲緊縮而言,4月議息會議紀要顯示,今年聯儲議息會議將會單次加息50bp,且5月開始或單月縮表950億美元,縮表速度為上一輪的兩倍。聯儲偏“鷹”的貨幣政策表態,使得10年期美債收益率升破2.8%,實際利率由負升至0附近,中美10年期國債利差縮窄至20bp,較低的中美利差對國內貨幣政策“加碼”確實有一定制約,多次降準降息空間不大,但可關注基建投資的融資渠道拓展帶動“寬信用”到來。

此外,中美利差縮窄不利于北上資金這類全球配置的外資流入A股,在“存量資金”的市場微觀流動性格局下,北上資金“舉棋不定”也對應著市場震蕩趨勢或有所延長。

總體上,短期市場主要是海外緊縮和國內疫情擾動VS國內政策支持,市場呈現震蕩趨勢。向前看,疫情見頂則關注政策加碼“穩增長”的機遇,且一季報及其預告進入密集披露期,部分成長板塊前期的股價回落均以估值壓縮為主,當市場重新“聚焦業績”,部分績優的成長股或迎反彈機遇。

? 行業配置:

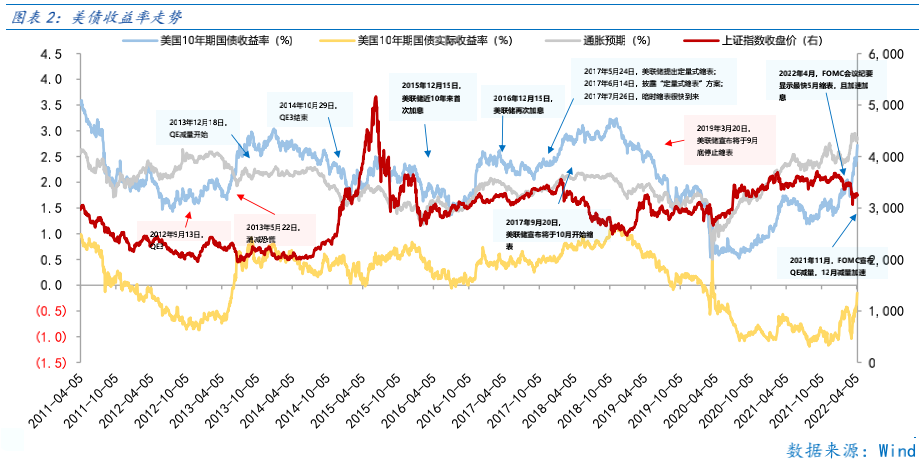

目前市場聚焦三大主線,即穩增長、高通脹和成長板塊。

穩增長板塊主要聚焦底線思維下,疫情使得GDP增速5.5%的缺口擴大,要更大力度的“穩增長”來填補,而最直接的穩增長即地產和基建投資,因此相關建筑、房地產、建材、銀行等行業顯著受益。

高通脹板塊則是在通脹的“外困”暫時未緩解的背景下,尋找能源通脹受益的煤炭行業,俄烏沖擊擾動供給引發的食品通脹受益的種植業和鉀肥漲價受益的化肥行業。

成長板塊關注一季報及其預告披露高成長(同比高增速,環比正增長)業績對板塊的支撐,前期成長板塊回調以壓縮估值為主,一季報前后市場重新“聚焦業績”,為業績增速較快的成長行業帶來反彈機遇。

目錄

◆ 1、市場展望探討

◆ 2、行業配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

1

市場展望探討

市場的核心支撐是“靠前發力,適時加力”的政策,而市場的壓制在于三重“外困”(海外流動性收緊壓制、高通脹和俄烏沖突相關的制裁外溢風險)和兩重“內困”(疫情蔓延沖擊經濟和市場增量資金不足)。

短時間內“政策工具箱有望開得更大”,關注降準降息的總量政策和基建投資的融資渠道進一步拓展落地。本周國常會和總理經濟形勢座談會,提及“部署適時運用貨幣政策工具,更加有效支持實體經濟發展”和“政策要靠前發力,適時加力,并研究新預案”,會議表態均指向政策會進一步“發力”。

政策一定會來,時點和力度則考慮兩點:1)疫情得到一定控制;2)美聯儲流動性緊縮節奏。

就疫情而言,目前上海市以外地區的疫情均有見頂回落,而上海市在實行嚴厲的管控措施后或在近期見頂。若上海市疫情見頂,防疫對經濟生產阻礙減少,在5.5%的GDP增速底線下,總量的降準降息政策或隨之而來,會盡快補上疫情損失的經濟缺口。

美聯儲緊縮而言,4月議息會議紀要顯示,今年聯儲議息會議將會單次加息50bp,且5月開始或單月縮表950億美元,縮表速度為上一輪的兩倍。聯儲偏“鷹”的貨幣政策表態,使得10年期美債收益率升破2.8%,實際利率由負升至0附近,中美10年期國債利差縮窄至20bp,較低的中美利差對國內貨幣政策“加碼”確實有一定制約,多次降準降息空間不大,但可關注基建投資的融資渠道拓展帶動“寬信用”到來。

此外,中美利差縮窄不利于北上資金這類全球配置的外資流入A股,在“存量資金”的市場微觀流動性格局下,北上資金“舉棋不定”也對應著市場震蕩趨勢或有所延長。

總體上,短期市場主要是海外緊縮和國內疫情擾動VS國內政策支持,市場呈現震蕩趨勢。向前看,疫情見頂則關注政策加碼“穩增長”的機遇,且一季報及其預告進入密集披露期,部分成長板塊前期的股價回落均以估值壓縮為主,當市場重新“聚焦業績”,部分績優的成長股或迎反彈機遇。

2

行業配置思路

目前市場聚焦三大主線,即穩增長、高通脹和成長板塊。

穩增長板塊主要聚焦底線思維下,疫情使得GDP增速5.5%的缺口擴大,要更大力度的“穩增長”來填補,而最直接的穩增長即地產和基建投資,因此相關建筑、房地產、建材、銀行等行業顯著受益。

高通脹板塊則是在通脹的“外困”暫時未緩解的背景下,尋找能源通脹受益的煤炭行業,俄烏沖擊擾動供給引發的食品通脹受益的種植業和鉀肥漲價受益的化肥行業。

成長板塊關注一季報及其預告披露高成長(同比高增速,環比正增長)業績對板塊的支撐,前期成長板塊回調以壓縮估值為主,一季報前后市場重新“聚焦業績”,為業績增速較快的成長行業帶來反彈機遇。

3

本周市場回顧

(一)市場行情回顧

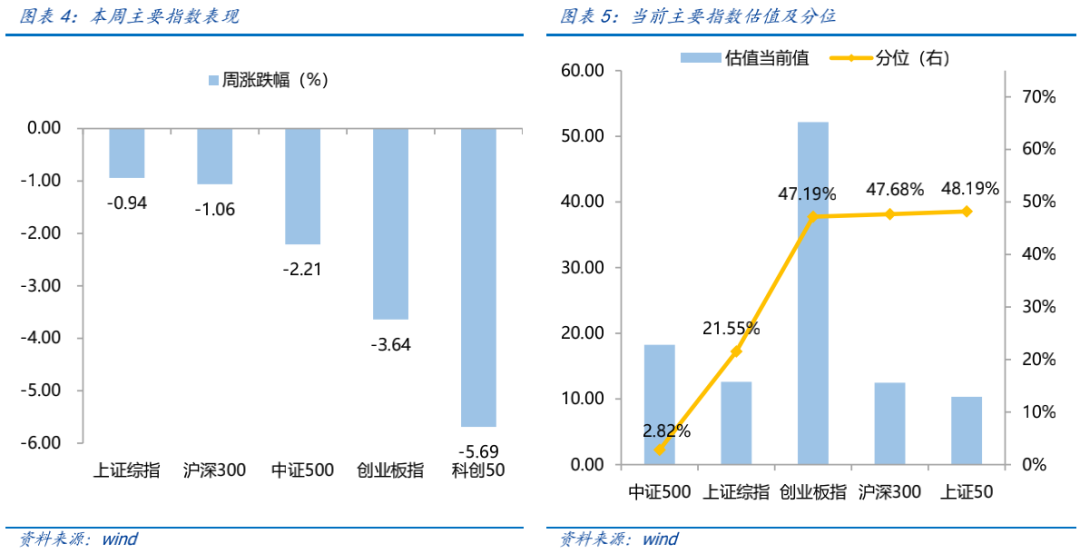

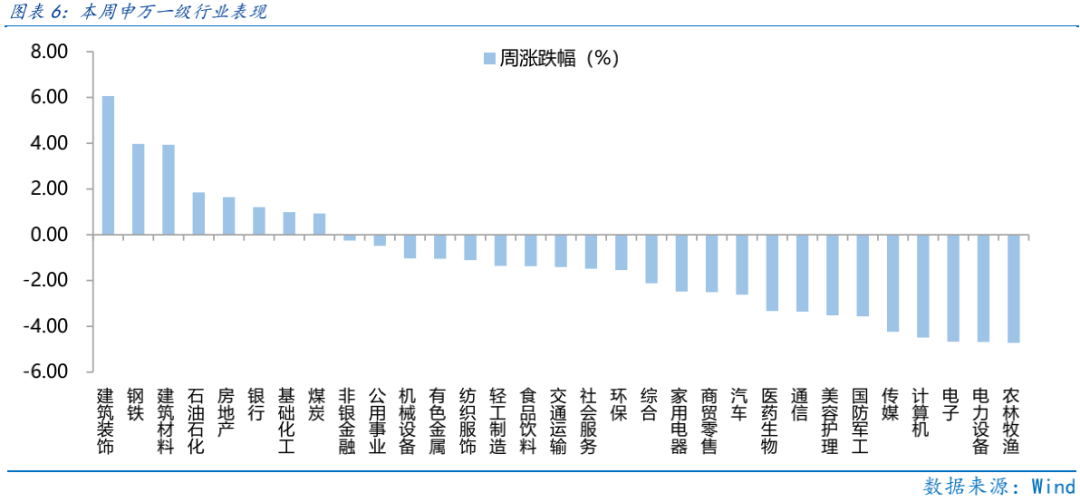

近一周,穩定風格占優。上證指數下跌0.94%,創業板指下跌3.64%,滬深300下跌1.06%,中證500下跌2.21%,科創50下跌5.69%。風格上,穩定、金融表現相對較好,成長、消費表現較差。從申萬一級行業看,表現相對靠前的是建筑裝飾(6.06%)、鋼鐵(3.97%)、建筑材料(3.93%)、石油石化(1.85%)、房地產(1.64%);表現相對靠后的是農林牧漁(-4.72%)、電力設備(-4.68%)、電子(-4.67%)、計算機(-4.49%)、傳媒(-4.24%)。

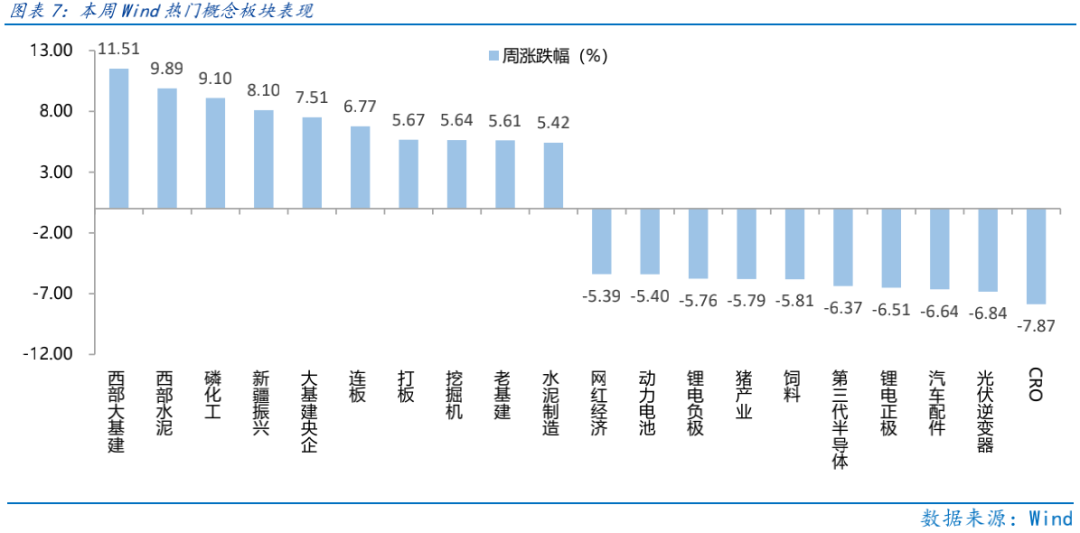

本周西部大基建板塊走強,“穩增長”相關板塊漲幅居前;海外流動性收緊背景下,成長板塊表現不佳。從Wind熱門概念板塊來看,表現相對靠前的是西部大基建(11.51%)、西部水泥(9.89%)、磷化工(9.1%)、新疆振興(8.1%)、大基建央企(7.51%);表現相對靠后的是CRO(-7.87%)、光伏逆變器(-6.84%)、汽車配件(-6.64%)、鋰電正極(-6.51%)、第三代半導體(-6.37%)。在5.5%的GDP增速目標下,基建相關政策力度大,地產寬松預期明顯提升,西部大基建、西部水泥等板塊表現亮眼。

(二)資金供需情況

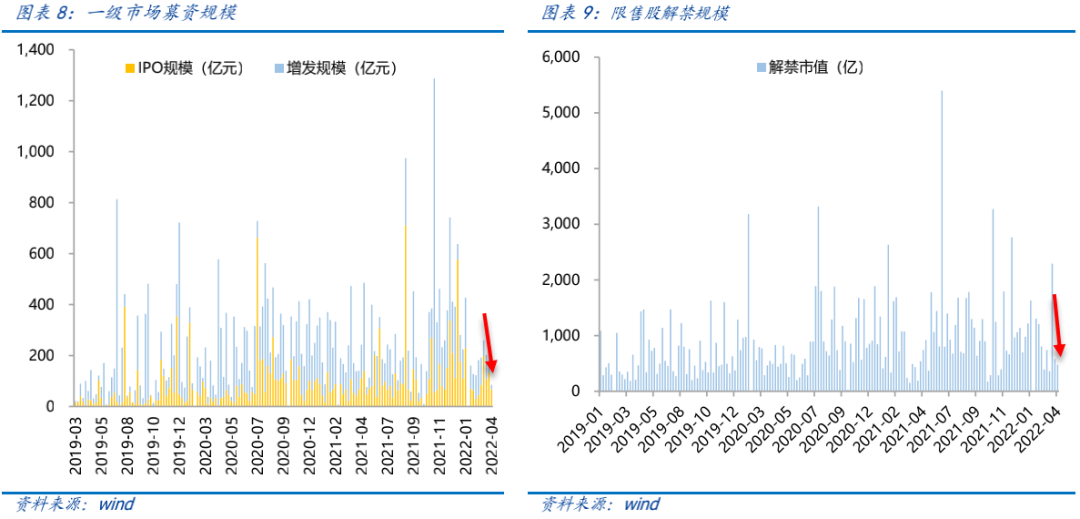

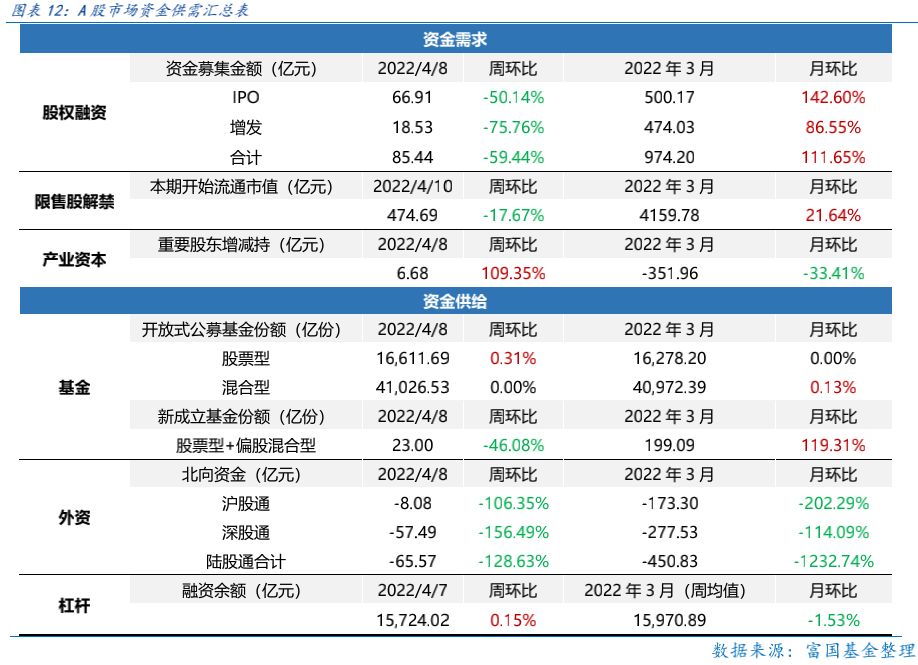

資金需求方面,本周一級市場規模有所下降,限售股解禁壓力下行,重要股東由減持變為增持。本周一級市場資金募集金額合計85.44億元,較上周減少59.44%;結構上,IPO募集66.91億元,周環比減少50.14%;增發募集18.53億元,周環比減少75.76%。本周限售股解禁規模合計474.69億元,周環比減少17.67%,根據目前披露的數據,預計下周解禁規模約600億元,解禁壓力有所上行。本周重要股東增持6.68億元,上周減持71.41億元。

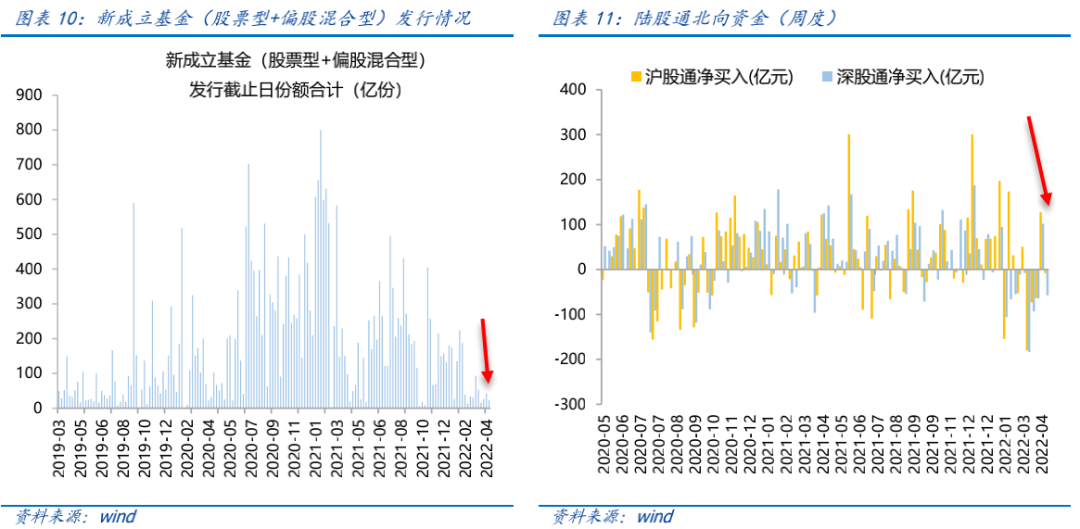

資金供給方面,本周基金發行減少,北向資金轉為凈流出。本周北向資金凈流出65.57億元,較上周減少128.63%,其中滬股通凈賣出8.08億元,深股通凈賣出57.49億元。本周新成立股票型及偏股混合型基金份額合計23.00億份,環比減少46.08%,顯示基金發行遇冷。本周開放式公募基金份額較穩定,其中股票型份額微增至16611.69億份,混合型份額幾乎保持不變為41026.53億份。

4

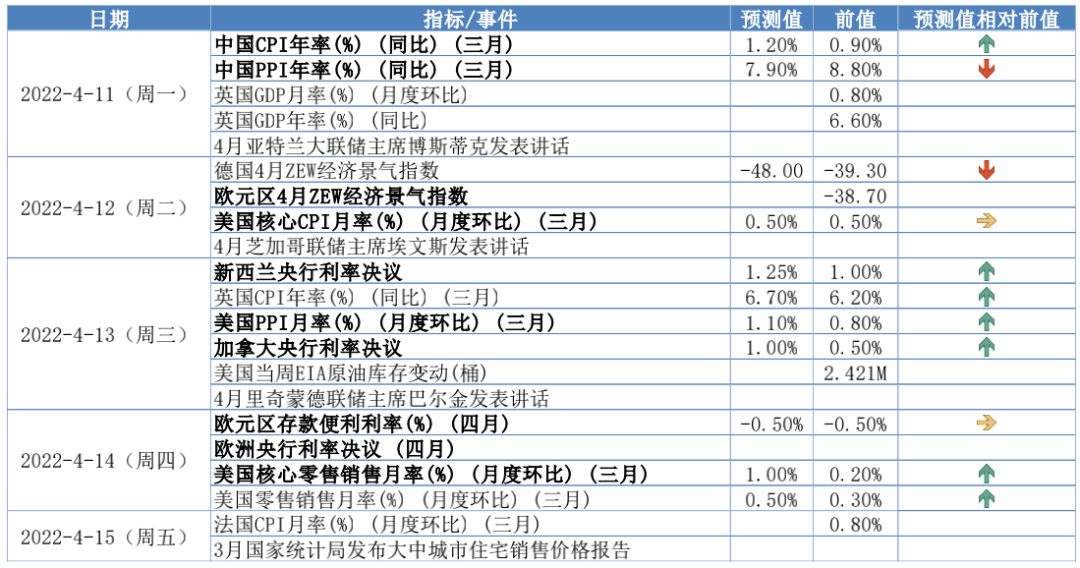

下周宏觀事件關注?

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利,也不保證最低收益,過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。