短暫調整的原油價格在3月17日重拾上升之勢,布倫特5月原油期貨收漲8.79%,再次站上100美元。國內方面,新一輪成品油調價窗口已開啟,按全國均價計算,92號汽油每升上調0.59元,加滿一箱(按50L估算)將多花近30元。

對于國內投資者而言,油價的上漲會直接體現在一部分的生活消費中。此外,油價本身也是全球資本市場定價的一個重要因素。那么,原油后續價格走勢如何?對“錢袋子”又有哪些影響呢?有以下幾條思路加以參考:

長期資本開支下降、庫存低位疊加地緣政治沖突,油價高位震蕩或是中短期常態;

高油價帶來“滯漲”魅影,海外央行“收水”之路難以一蹴而就,但最終的節奏和幅度將對全球資產價格產生重大影響;

國內,CPI方面,整體抬升相對有限;PPI方面,下行趨勢不變,但回落空間或收窄。輸入性通脹對國內貨幣政策掣肘較小。

油價高位震蕩或是中短期常態

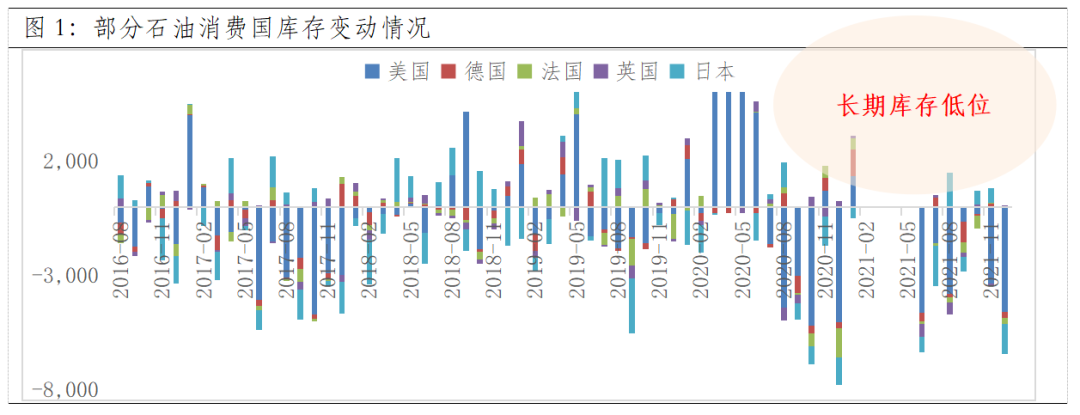

從最基本的供需情況來看,需求方面,據OPEC數據,2021年底,全球石油需求量為100.10百萬桶/日,而原油供給量僅為98.51百萬桶/日,再考慮到原油到石油工序的損耗,全球對石油的總需求持續高于總供給。此外,從一些主要原油消費國的庫存來看,大多數處于去化和低庫存狀態,進一步推升了原油的補庫存需求。

供給方面,能源轉型疊加隨著開采時間的后移開采難度有所加大,美國頁巖油生產商和一些歐佩克成員國近些年的長期資本開支處于相對低位,進一步限制了供給的快速釋放。而地緣政治沖突下,考慮到當前局勢,俄羅斯作為重要的石油供給國(占全球供給份額的11%左右),未來的原油供給仍有高度的不確定性。

數據來源:wind,截至2021-12-31

“滯漲”魅影下,海外央行深陷

“抑制通脹”和“維持增長”兩難境地

地緣政治沖突前,歐美地區由于疫情期間史詩級寬松的貨幣政策和疫情影響下的供應鏈瓶頸,通脹壓力高企。俄烏沖突升級后,油價的上行使得通脹的壓力進一步加劇。但若通脹持續上行,必然會反過來影響需求,最終侵蝕增長。美國3月份密歇根大學消費者信心指數已進一步下行至59.70,歐洲19國進一步下行至-8.8。

“滯漲”魅影下,美聯儲和歐央行必須控制好“抑制通脹”和“維持增長”的天平。當前而言,美聯儲如期加息25bps,聯邦基金利率目標區間上調至0.25%-0.5%;歐央行3月利率會議“鷹派”盡顯,英國央行更是自去年12月以來連續加息3次至0.75%。

向后看,在面臨諸多條件的約束下,歐美央行的“收水”之路難以一蹴而就,更多是“邊走邊看”,而最終的幅度和節奏將對全球的資本市場和資產價格產生重大影響。

數據來源:wind,截至2022-03

國內的輸入性通脹影響相對有限

國內而言,高位的油價帶來的輸入性通脹影響相對有限。具體而言,CPI方面,主要是通過交通、居住分項中的水電燃料產生影響,通過簡單的線性回歸,發現影響系數較小,疊加交通工具燃料、水電燃料占CPI的比重分別僅為2%、7%左右,整體影響相對有限;PPI方面,主要通過石油開采、化學原料等方面產生影響,同樣基于影響系數和在PPI中的占比權重簡單測算,會發現油價上漲有PPI的影響更大一些,但下行趨勢不變,只是回落空間或收窄。結構中,受油價影響大的行業如燃料加工、航空旅客運輸、肥料、農業等相關產品或有一定漲價。

整體而言,油價上漲對我國貨幣政策的直接影響很小。在5.5%的經濟目標下,在金融委重磅發聲下,政策對“穩增長”的呵護值得期待。此外,股票市場經過開年以來的調整,很多公司在中長期視角下的價值凸顯。磨底之路難熬,但堅守過后終是柳暗花明。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利,也不保證最低收益,過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。