市場連續陰跌蟄伏不定,“黑色星期一”的慘狀歷歷在目,今天再接再厲大跌近5個點。投資圈里“熊市要定投”相關資訊也隨之增多。

這個時候,投資者群體中也出現了一些不同的聲音,他們對“定投是否有用”產生了質疑。

他們可能會覺得基金定投不是一個專業的投資方案,太簡單乏味,認為“定投”是和“小白”的標簽綁定的。

他們也會說“定投是花架子”:如果投資者能預測未來市場動向,那么顯然不會選擇定投,一次性投入收益率高;如果不能,未來市場走勢也是個隨機數,定投收益充其量也是心理安慰。

富二能理解這些想法,但如因此輕易否定基金定投,不免顯得有些高傲。

確實,定投存在長時間不賺錢甚至虧錢的情況。如果不經歷虧損的煎熬、不能在市場低迷時逆風而行、沒有在高點時適時止盈,很容易會在定投的中途放棄,從而懷疑自我、并懷疑定投的用處。這就是 “定投的悖論”,這個過程充滿了艱辛。

“如果你問歷史,什么是最好的操作,他會給你滿分答案,但如果你問未來,必然無人回應,要自己經歷才知道答案。”

投資其實是一個反人性的操作,定投策略就是對人性的一個很好的約束,或許它看似平淡無奇、甚至有些粗暴,但長期堅持下來就非常可貴。

富二不覺得基金定投是“花架子”,但也不會神話它、強灌雞湯,只是想從一些客觀角度說明,選擇適合自己的理財方式、做到自己滿意就好。

首先想澄清一點,基金定投并不是“小白專用”。不瞞客官,作為基金從業人員,富二以及身邊的同事也都在使用定投策略。無論結果如何,定投至少能解決以下實際問題:

1、震蕩市中確確實實能熨平波動

如果說資產配置是通過不同的資產去分散風險,那定投就是在不同的時間維度利分散風險。

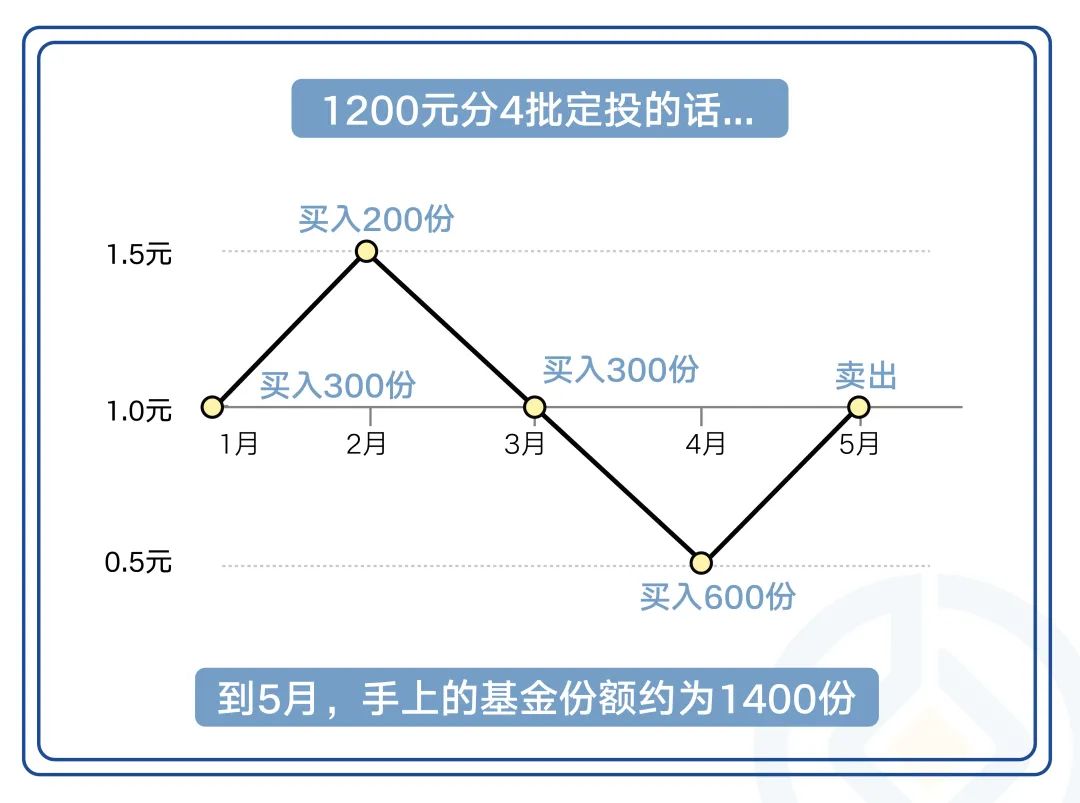

舉個例子:一個極簡化的波動曲線模型,基金價格從1元經歷4個月的上下波動,回到1元。不考慮費率影響,假設投入1200元金額有以下兩種操作:

一次性投入:在1月投入1200元買入1200份額的基金,到了5月賣出時每份額價格依舊是1,收益率是0。

分批定投:每月買入300元,對應各個月能買到的份額數是不一樣的,到5月時積攢了(300+200+300+600)=1400的基金份額,賣出后收益率為16.67%。

這其中秘訣就在于:震蕩市中,定投更有望以較低的成本,買到更多的份額,博取更高的收益。

2、定投能幫助約束投資紀律

投資中,不可避免的貪婪和恐懼是我們最大的敵人。基金定投用機械的方式,幫助我們克服貪婪和恐懼,嚴格的紀律在投資中至關重要。對基金經理而言,他們可以通過建立投資理念來約束投資紀律;而對于普通個人投資者,定投就是一種約束紀律的方式。

對于勤快的投資者,他們可以選擇調整投資的頻度和金額,分批加減倉,只要能堅持在市場地位積累足夠多的便宜籌碼,在市場回調的時候收益就可能成倍增加,很多時候效果會比機械定投要好。如果你覺得自己不屬于那種勤奮而有天賦的投資者,話不多說,基金定投值得體驗。

3、強制理財,避免我們亂花錢

定投也是種定期強制儲蓄,可以積少成多、聚沙成塔。相比之下,一次性投資雖然“一時爽”,但很容易在后期形成“擇時不力”的心理壓力。

基金定投從習慣著手,周定投或者月定投這種不起眼的小事,其實能夠把長期正確的事情給真正落實——它包含了長期投資的要素、包含了逆向投資與堅持隱忍。

當然這里也要說說提高定投“勝率”的幾個注意事項,富二直接拋結論,客官可以無腦領取:

① 歷史低點/下跌市/波動市是定投的好朋友

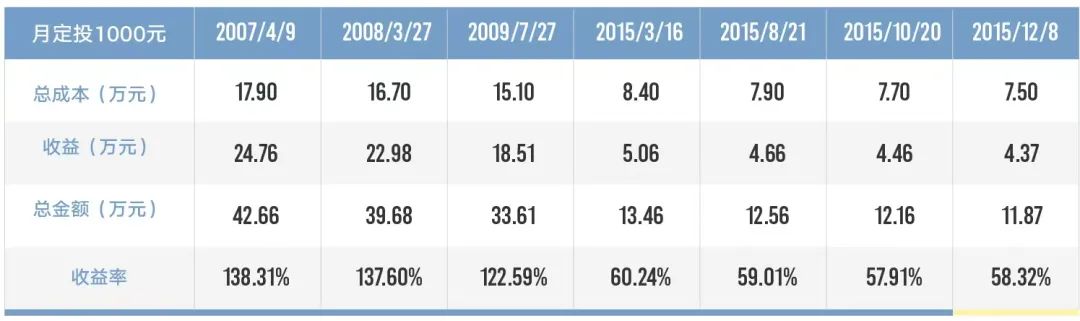

富二前陣子做了組數據,從3400點開始的月定投截至上月末,歷史收益還是比較可觀的(可以理解為,如果一次性投入上證指數,收益率在0上下)。

今天市場點位跌穿3100了,更是開啟基金定投的“安全點位”了。

數據來源:wind,截至2022-2-22,測算標的為偏股混合型指數,定投計算公式M=[(a1/指數點位+……+an/指數點位)*定投截止日指數點位-a*n]/a*n。其中,M為定投收益率,a為定投金額,n為定投期數。注:以上僅為指數模擬收益測算,不預示未來情況,僅用作分析之用,不構成投資建議。市場有風險,投資需謹慎!

附件數據表格供參考:

② 主被動權益型基金都適合定投,債券型基金次之

被動基金,股市總是處在繁榮與蕭條交替的循環之中。既然很難精準選股,包含一籃子股票、且成分股“自動”優勝劣汰的指數基金,或是普通人分享股市上漲的良好工具。長期定投選擇寬基指數,周定投或目標定投則可以試試封口的主題或行業。

主動基金則可以選擇長跑型耐力好的基金。定投屬于中長期投資,相當于馬拉松項目,不適合沖刺型選手。選擇中長期業績文件的“長跑型、耐力好”的基金,淡化短期表現,才能最大程度助力收益。

債券基金整體風險較小,債市長期來看更像是一個“上漲市”,因此每次定投成本會抬高,使得債券基金的定投效果往往不如一次性投入。

③ 基金定投不要滿倉

加倉一時爽,但加完心態就容易崩,定投過程中只有做好資金安排,才能無視波動。我們不是“無限子彈”模式,手上有資金別難受,在機會沒到來之前,買點貨基債基不香么?

未來的機會肯定比你資金多,永遠保留子彈,永遠有余裕分段加倉或定投。

④ 定投止盈不止損,適時止盈很關鍵

比如目前的下跌市,定投不要在市場熊市低點暫停,特別是在還未產生收益的時候,這會讓前期低成本的積累功虧一簣。而選擇一個合適的止盈點,也是一個技術活兒,限于篇幅,富二不詳細展開了,客官只需記得,定投在熊市低點,要咬著牙熬過去。

關于當前市場做基金定投,富二就兩句話的建議:

◆ 當前市場微笑曲線的左邊開啟,可以進行定投布局;

◆ 定投的時間維度要拉長,子彈消耗不要過快。

既然我們選擇了定投策略,選擇了值得信賴的管理人,就是承認自己有所不能。那就應該遵循大道至簡,重劍無鋒的樸素理念,風雨無阻地堅持下去。當然這個過程中,建議結合自己的實際情況,適當調整頻率和定投金額,讓定投方案更加適合自己,這也是一種投資認知的升級。

在沒有形成自己的投資理念、沒有找到其他有效方法的時期,定投依然是好選擇。

風險提示:投資者應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資者進行長期投資、平均投資成本的一種簡單易行的投資方式,但并不能規避基金投資所固有的風險,不能保證投資者獲得收益,也不是替代儲蓄的等效理財方式。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利,也不保證最低收益,過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。