今年以來,A股市場“跌跌不休”,賽道股更是輪番“跳水”,很多人都在問,市場有沒跌到“底”?“底”到底在哪里?

事實上,很多人窮盡一生尋找“財富密碼”,想要買在市場“最低點”、賣在市場“最高點”。殊不知,精準擇時極其困難,與其預測,倒不如回望歷史、總結經驗,把握“模糊的準確”。

那么A股的長期底部都有哪些特征?而本輪又有什么可以借鑒的?

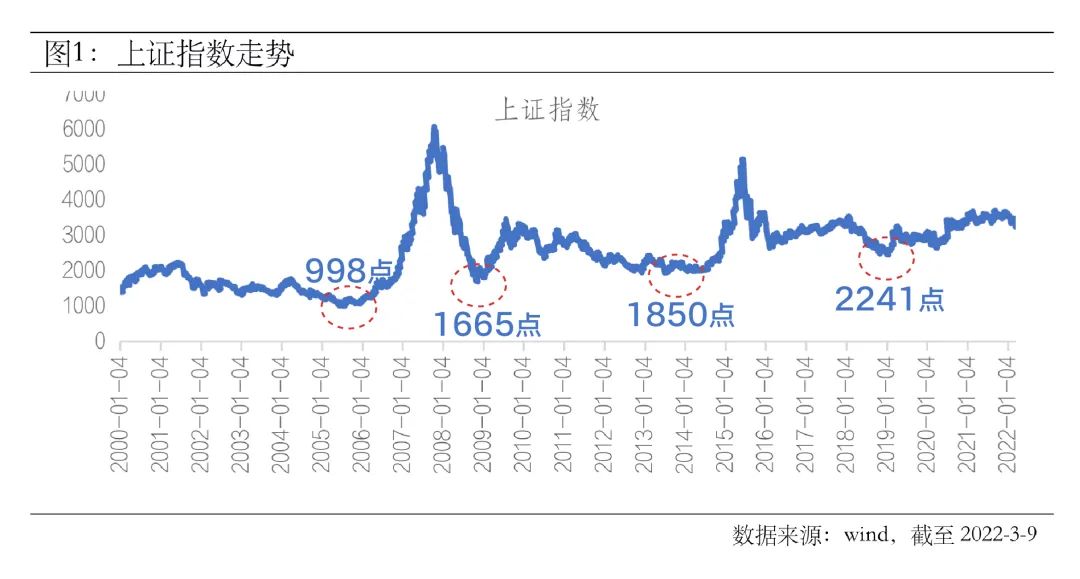

自2000年以來,A股歷史大底總共有4次:以上證指數為例,分別是2005年6月6日的998點、2008年10月28日的1665點、2013年6月25日的1850點和2019年1月4日的2441點。

先看結論,歷史大底一般都存在以下特征:

1)估值中位數處于低位;

2)股票的性價比超過債券;

3)大規模個股“破凈”;

4)投資者入場處于“冰點”;

5)新基金“滯銷”;

6)“信用底”夯實。

歷史大底的形成往往都歷經了漫漫熊市,所以底部特征也會更加充分,而階段性底部更像是“縮小版”的歷史大底,相似而又不同。

特征一

估值中位數位于歷史低位

從歷史看,市場大底必有“估值底”,合理的估值是支持市場長期走強的重要條件。行情總是在絕望中開始、在猶豫中前行、在狂歡中落幕,而我們要做的就是在別人恐懼時貪婪,在別人貪婪時恐懼。可以參考的指標是全A股PE中位數所處的位置,因為PE代表了市場悲觀和樂觀的程度。

根據統計,過去4次歷史大底時,PE中位數都位于歷史的底部區域;反觀當下,當前全部A股的PE中位數為27倍,與過去4輪歷史大底時的平均估值水平(27倍)相當,具備“低估值”特征。

特征二

股票的性價比超過債券

國內的大類資產主要有兩種——股票和債券,所以股和債的性價比往往是此消彼長,而且在歷史的4次股市大底時,股票的吸引力都極為凸顯。一般而言,可以用滬深300股債收益差,即滬深300股息率減去10年期國債收益率來判斷股債性價比,因為其代表了股相對債的安全邊際高低程度。當滬深300股債收益差運行至歷史高位時,股的性價比是極優的;反之,若運行到歷史低位,則債的性價比是極優的。

就目前而言,滬深300股債收益差接近歷史高位,所以從資產配置的角度看,股票的吸引力遠超過債券,換句話說,當前的股票資產更是“時間的朋友”。

特征三

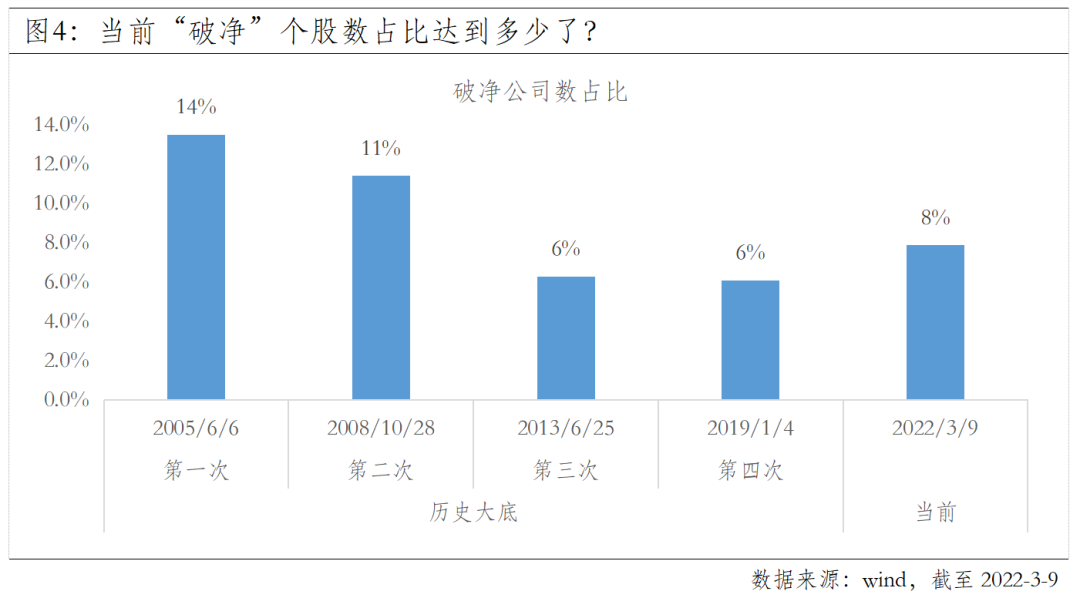

大規模個股“破凈”

在歷史大底時,個股流動性不足往往會導致價格發現功能失效,跌破凈值的個股數量占比達到歷史高位。統計發現,在市場運行良好、情緒樂觀時,破凈率往往長期低于1%;而在市場底部區域,破凈率會急劇上升,尤其是在市場見底前后,全部A股破凈率都同步到達階段性頂部。

就當前而言,“破凈”個股數達373只,占比達8%,雖不及第一次和第二次歷史大底時的破凈率,但已超過第三次和第四次。

特征四

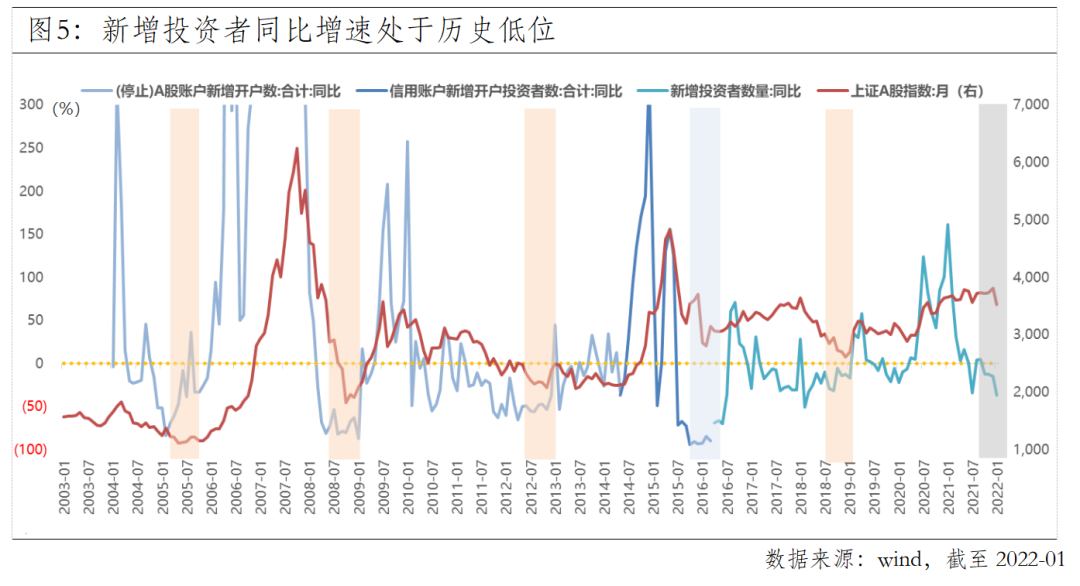

投資者入場處于“冰點”

從歷史看,投資者往往是在市場喧囂時跑步入場,在市場低迷時反而不敢踏入,而且在歷次“歷史大底”前夕,新增投資者或者新增開戶數的同比增速都處于“冰點”水平,并具有一定的領先性。由此可見,“市場底”的一個信號就是“大家真的怕了”,但其實在極度恐慌后,從較長維度看,市場都會孕育不錯的行情,這也印證了逆向投資大師——約翰?鄧普頓的一句話:行情總是在絕望中誕生。

根據wind數據,1月新增投資者同比增速為-36.77%,創下近5年的新低,相比去年1月份的“瘋狂”,現在顯得尤為“冷清”。但投資就應該“買在無人問津時,賣在人聲鼎沸時”,把眼光放長遠一些,著眼于未來價值,而非當下波動。

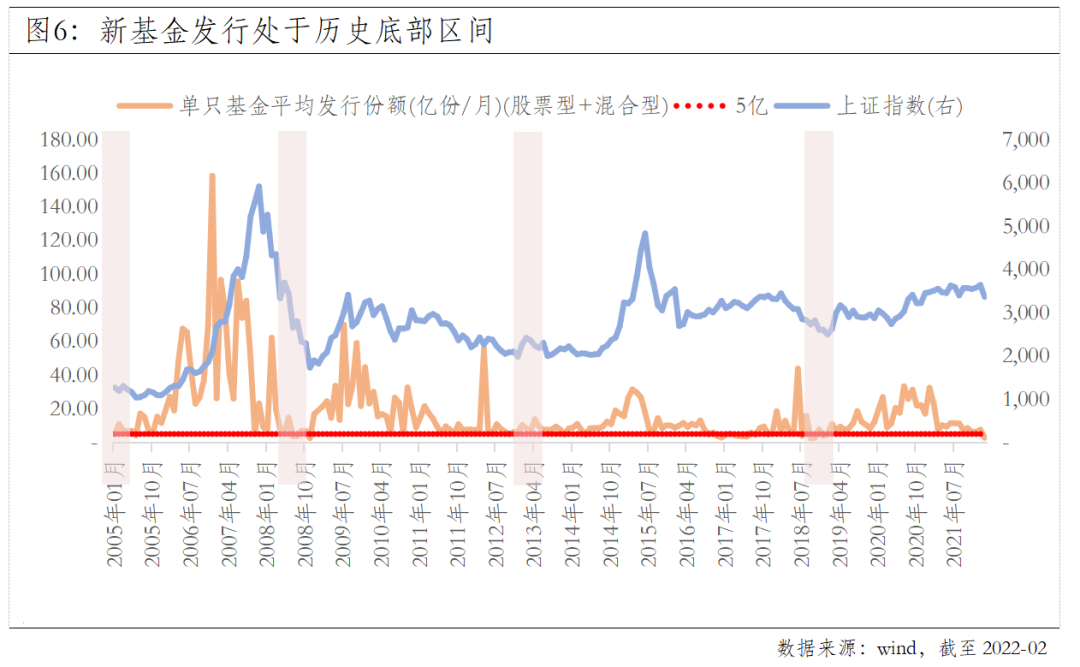

特征五

新基金“滯銷”

回顧歷史,基金發行遇冷往往是底部特征之一,尤其是當單只基金的月均發行份額低于5億份,是一個比較顯著的信號。一般而言,當市場大幅回調,賺錢效應下降時,基金投資者的信心會大幅受挫,導致新基金出現“滯銷”。但其實市場是存在“反新基魔咒”的,即當新基金發行過熱時,市場會有調整壓力,當新基金發行遇冷時,反而不需要特別悲觀。

根據wind統計,2月以來的單只基金平均發行份額低至2.71億份,相比去年同期26.75億份的發行水平,尤為“慘淡”。然而在基金圈有流傳這樣一句話——“好發不好做、好做不好發”,從基金經理管理的角度看,新發“遇冷”時,反而更適合基民入場投資。

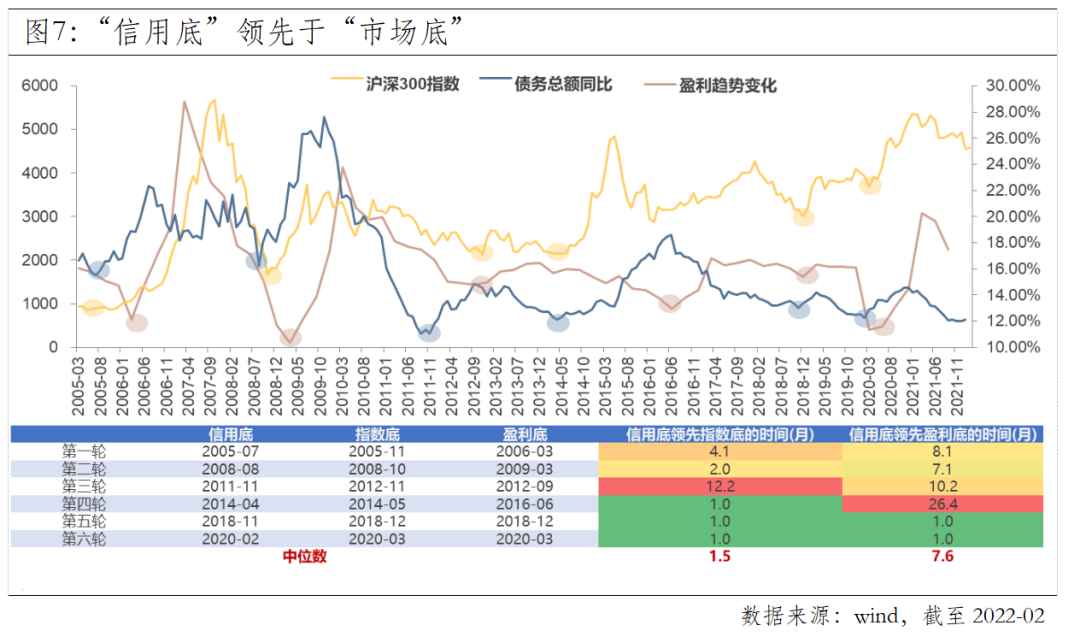

特征六

“信用底”夯實

一般而言,信用周期具有較強的領先性,從傳導邏輯看,信用周期領先于市場指數,并領先于盈利周期。一方面,信用擴張的背后體現了企業的財務杠桿擴張,由此會帶來盈利的改善;另一方面,當信用大幅擴張時,“脫實向虛”的錢會增加,股市的流動性較為寬松,“拔估值”的動能也較為強勁。根據wind統計,自2005年以來,“信用底”的確領先于“市場底”,而且近年來已縮短至1個月。

就1月份金融數據看,6.17萬億的社會融資總量和4.2萬億的信貸投放均創出歷史新高,基本體現出“穩增長”的政策效果,但可持續性仍需等待2月驗證;另外,就基本面而言,在“穩增長”的定調下,盈利或企穩回升。根據wind統計,在2005年以來的四輪“社融擴張+盈利向上”周期中,A股都取得了亮眼的表現,上證指數、滬深300、中證500的漲幅中位數分別為19%、25%、30%,所以大的調整反而可能是較好的布局機會。

其實,大多數恐懼是來源于未知,當我們知道自己身處市場的什么位置,或許就不會那么焦慮和害怕,反而更能堅守長期投資的那份初心。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利,也不保證最低收益,過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。