事件:

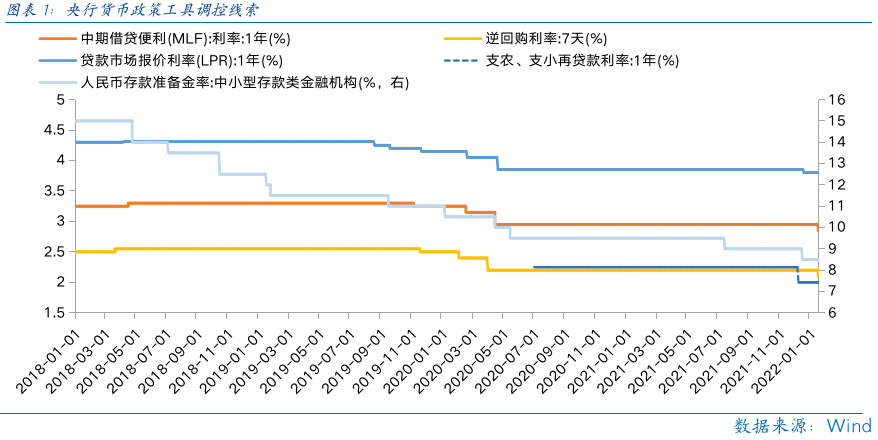

2022年1月17日央行開展7000億元1年期中期借貸便利(MLF)操作和1000億元7天期公開市場逆回購操作,中標利率分別為2.85%、2.10%,MLF和OMO均下降10個基點。

點評

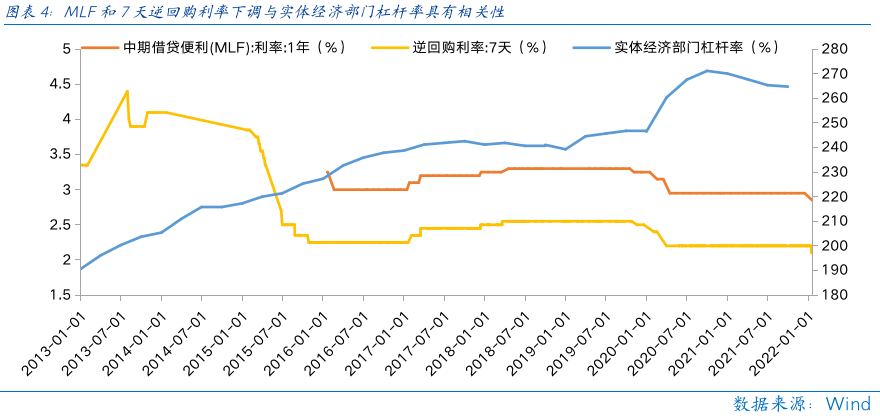

“穩增長”目標下,央行積極發力“寬貨幣”,去年12月以來央行運用多種貨幣政策工具組合,全面降準后結構性降息,疊加下調1年期LPR,到本輪調降MLF利率,未來社會融資成本有望顯著下降,并帶動“信用主體”的貸款需求回升。穩增長周期往往沿著“寬貨幣-寬信用-穩增長”的路徑,歷史上MLF利率、7天逆回購利率的下調與社融信貸增速回升、宏觀杠桿率加速上行具有較強的相關性,

當前社融拐點已現,1月信貸或迎開門紅,宏觀杠桿率已連續四季度下滑,2022年有望重回上行區間,“寬信用”正在路上。雖然當前對權益市場還不是最佳的流動性環境,但卻是流動性不斷改善的環境。

若將此次貨幣政策與上次“寬貨幣”時期央行調控聯系起來,可以發現央行按照“LPR-MLF-OMO”的線索,先下調LPR,然后MLF和OMO利率調降跟進,反映央行以實體信貸利率為基礎,反過來調適金融同業利率,緩解銀行負債成本,進而向更低的社會融資成本傳導。

復盤近十年,我國經歷兩輪穩增長周期,第一輪穩增長周期以“寬貨幣”開啟,“寬信用”隨后,2015年下半年央行4次下調7天逆回購利率,同期信貸增速反彈至歷史高位,2016年初MLF利率下調后社融企穩回升;第二輪穩增長周期“寬貨幣”與“寬信用”共振,2019年底至2020年初,伴隨著央行多次下調MLF和7天逆回購利率,社融信貸同時止跌,溫和回升。本次央行下調MLF和逆回購利率10個基點,或釋放社融信貸回升的信號,“寬貨幣+穩信用”逐步過渡到“寬貨幣+寬信用”,共同助力“穩增長”。

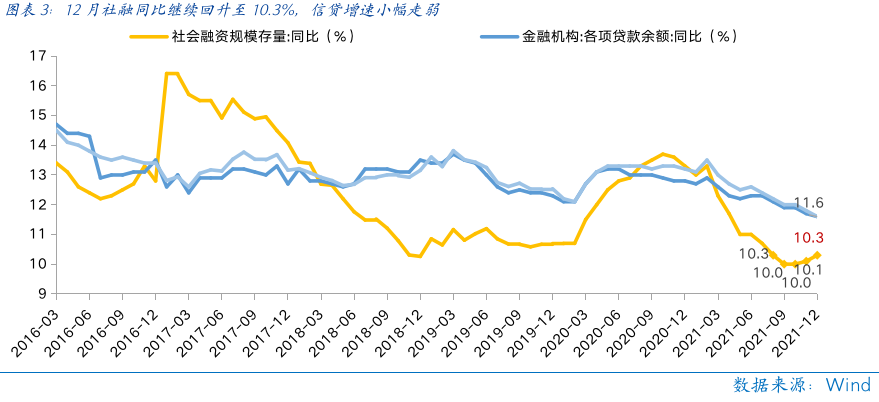

2021年12月社融存量同比增速繼續反彈0.2個百分點至10.3%,人民幣貸款和對實體的信貸(社融口徑)同比增速均小幅走弱至11.6%。歷史上,社融增速領先于信貸增速企穩回升,目前“金融底”已經出現,社融增速見底回升,釋放信貸改善的信號。此外,12月經濟工作會議的部署和央行發力“寬貨幣”的效果,或尚未完全在當月金融數據中有所顯現,疊加2021年專項債后置與2022年基建提前發力的影響,1月信貸投放或迎開門紅。向前看2022年金融數據或將逐步好轉,“寬信用”可期。

2019年底至2020年初MLF和逆回購利率多次下調,我國宏觀杠桿率迅速上升,從2019Q4的246.5%升至2020Q3的271.2%,9個月內上升24.7%。2020Q4開始我國經濟進入去杠桿階段,截至2021Q3已經連續四個季度下降,同比下行6.4%,為1997年以來的最低值。歷史上宏觀杠桿率加速上行與MLF利率和逆回購利率的下調亦顯著相關,去年12月的降準、定向降息和下調1年期LPR為宏觀杠桿率的回升留出空間,預計2022年將重回上行區間,為經濟釋放更多流動性。

對于權益市場最好的時刻必然是“寬信用”后期,經濟基本面受“寬信用”推動已經有抬升,即基本面和流動性共振階段。有“寬貨幣”才有“寬信用”,當前是7月以來“寬貨幣”開端的延續,為未來“寬信用”準備好了必要條件。