當前市場的支撐是部分高成長公司的“好業績”和逐步改善的國內流動性,壓制是海外加息擾動和國內經濟處于趨弱的背景。

向前看,流動性“內松外緊”,國內經濟下行,指數或難有大的變化,更多以結構性機會為主。隨著業績預告密集披露,聚焦業績或是結構性機會的來源。

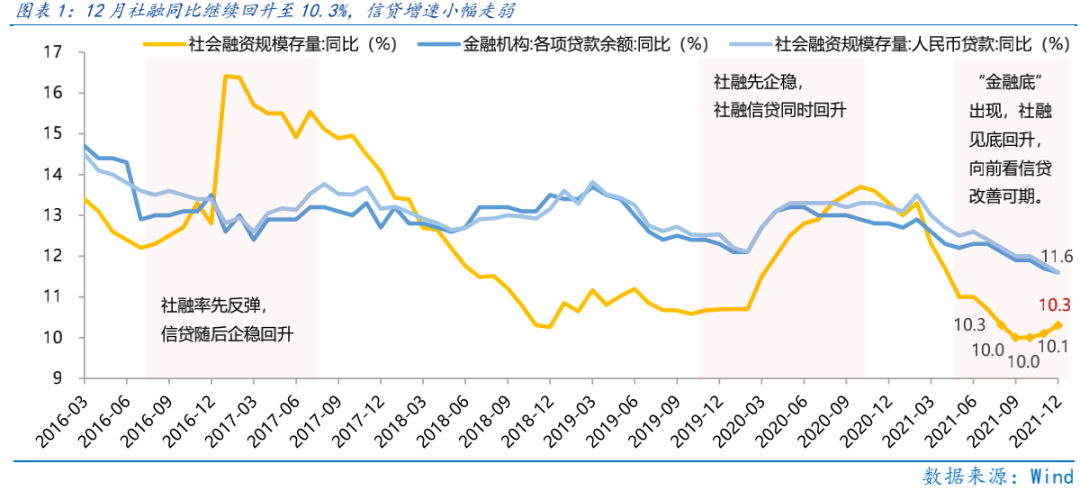

當前“金融底”已現,社融增速或逐月改善,“寬信用”在路上,A股大勢不必悲觀。2021年12月社融存量同比增速繼續反彈0.2個百分點至10.3%,人民幣貸款和對實體的信貸(社融口徑)同比增速均小幅走弱至11.6%。歷史上,社融增速領先于信貸增速企穩回升,目前“金融底”已經出現,社融增速見底回升,釋放信貸改善的信號,2022年金融數據或將逐步好轉,“寬信用”可期。

明日迎來5000億MLF到期,央行續作是否調降利率是關注政策松緊程度的重要窗口。由于美聯儲或在3月首次加息,國內降息窗口期縮窄,故明日央行續作MLF利率或也有調降空間,值得積極關注。長遠看,2022年貨幣政策和財政政策或將共同發力,實現“穩增長”,關注一季度盈利見底后流動性和盈利共振向上的機會。

結構上,本周市場出現明顯的風格切換,表現為“高成長”主線占優,而“穩增長”主線退潮。

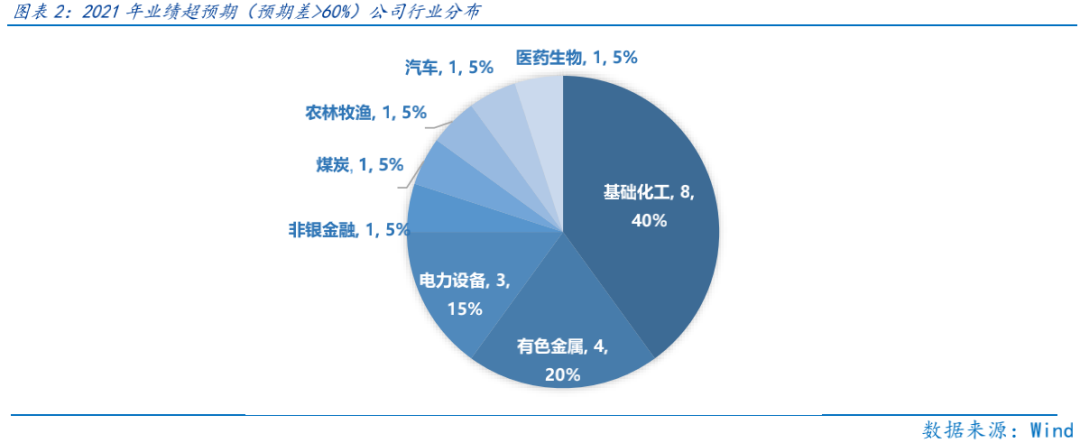

“高成長”主線占優背后是隨著業績預告的密集披露,市場從“業績真空”到“聚焦業績”。上周《富國觀市|磨底階段,耐心為上》中強調“賽道型行業機會來源于業績超預期,基本面對高估值支撐加強,資金或重新青睞“賽道型”行業”,從2021年業績預告披露情況看,業績大幅超預期(預期差>60%)的行業主要為基礎化工(主要為新能源車相關化工企業)、有色金屬和電力設備,而這些行業均在上周表現較佳,這是市場焦點重回業績的表現,預計到1月底,隨著業績預告持續披露,“聚焦業績”或仍是投資重點。

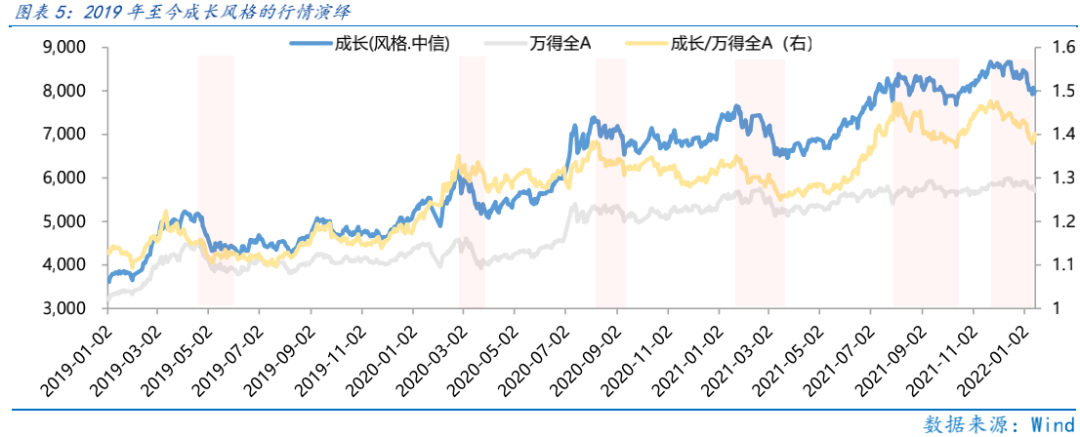

從成長調整時間和幅度上看,本輪成長調整時間處于歷史中樞,調整幅度略小,但考慮本輪調整無基本面轉弱共振,故調整幅度或也較為充分。向前看,高成長主線春節前或逐步企穩甚至反彈,但中期春節后仍要關注聯儲加息預期對成長的壓制。

此外,既然是“高成長”主線,市場也要密切跟蹤與其成長性相關的預期變化。如上周乘聯會將今年新能源銷量預測從480萬輛上修至600萬輛,遠超市場預期就較好的帶動了新能源車行業的反彈。

“穩增長”主線退潮則是短期漲幅較大后的資金獲利了結的表現。本質上看好“穩增長”主線的背后是防御性思維,傾向用低估值板塊來應對潛在的沖擊。故“穩增長”主線雖然有地產政策放松及基建增速回升的支撐,但防御性行業的漲幅必然不可高估,如房地產指數已經從11月底的低位反彈超30%,短期較大的漲幅累積獲利盤或加大其波動。

向前看,穩增長主線短期或有資金獲利了結擾動,但中長期考慮地產政策仍在放松,基建投資仍在加碼,中期其估值修復行情仍值得期待,從弱化組合波動的角度或可以積極配置“穩增長”主線。

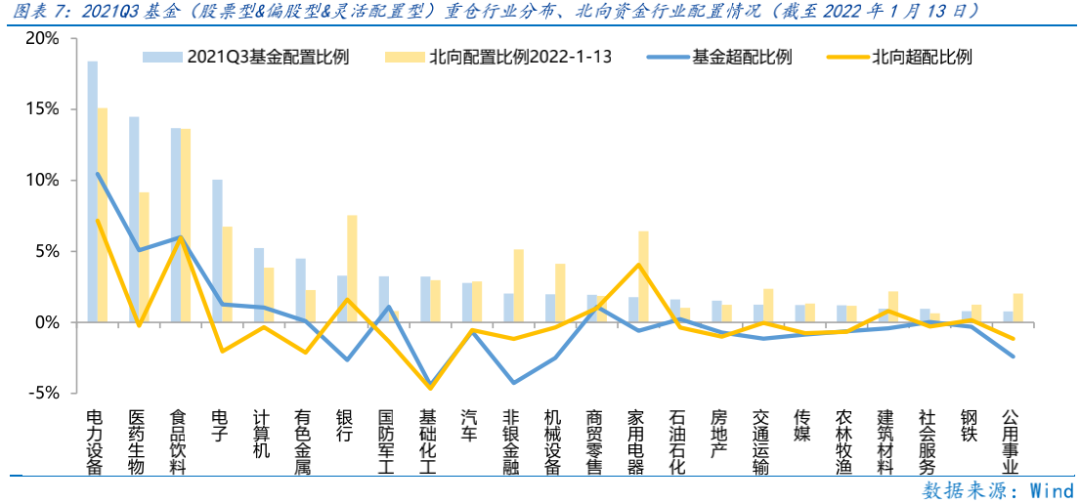

總體而言,以當前公募基金和北上資金的配置情況看,電力設備、醫藥生物和食品飲料仍是主要配置行業。短期若“高成長”板塊在高成長的業績兌現支撐下有所表現,公募基金賺錢效應或有提升的空間,投資者或可保持樂觀。

行業配置:三大主線更偏成長

? 高成長主線。近期以新能源車、光伏、軍工等為代表的高成長回調力度較大,估值逐步進入合理區間,當前的調整也在為未來的上漲創造空間。

? 消費醫藥主線。近期以白酒為代表的消費和以CXO為代表的醫藥整體調整力度較大,作為長期表現較佳的行業,或可以逢低布局。

? 穩增長主線。與宏觀政策“穩增長”基調強相關的基建、建筑建材、電網投資、央企地產及其產業鏈如家電行業。

目錄

1 、市場展望探討

2、 行業配置思路

3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

4、下周宏觀事件關注

當前市場的支撐是部分高成長公司的“好業績”和逐步改善的國內流動性,壓制是海外加息擾動和國內經濟處于趨弱的背景。

向前看,流動性“內松外緊”,國內經濟下行,指數或難有大的變化,更多以結構性機會為主。隨著業績預告密集披露,聚焦業績或是結構性機會的來源。且可關注“寬貨幣”到“寬信用”后,A股流動性逐步改善后,流動性對A股支撐加強的機會。

當前“金融底”已現,社融增速或逐月改善,“寬信用”在路上,A股大勢不必悲觀。2021年12月社融存量同比增速繼續反彈0.2個百分點至10.3%,人民幣貸款和對實體的信貸(社融口徑)同比增速均小幅走弱至11.6%。歷史上,社融增速領先于信貸增速企穩回升,目前“金融底”已經出現,社融增速見底回升,釋放信貸改善的信號,2022年金融數據或將逐步好轉,“寬信用”可期。

明日迎來5000億MLF到期,央行續作是否調降利率是關注政策松緊程度的重要窗口。雖然12月的信貸數據表現較弱,“寬信用”尚未到來,但央行發力“寬貨幣”,降準時點早于預期,并隨后調降再貸款利率和1年期LPR,體現政策“穩增長”的決心。向前看,由于美聯儲或在3月首次加息,國內降息窗口期縮窄,故明日央行續作MLF利率或也有調降空間,值得積極關注。

長遠看,2022年貨幣政策和財政政策或將共同發力,實現“穩增長”,關注一季度盈利見底后流動性和盈利共振向上的機會。2022年以來,海外流動性收緊預期不斷發酵,市場擔心央行穩中偏寬的節奏受到影響。但經濟穩增長壓力下,央行或將堅持穩健的貨幣政策,保持流動性合理充裕,并采用結構性貨幣政策工具,引導金融機構加大對實體經濟特別是小微企業、科技創新、綠色發展的支持。下周MLF利率和5年期LPR均有下調的可能,中小微企業、科技成長企業及新能源產業鏈企業的融資成本有望進一步壓縮,企業利潤空間或將提升,疊加流動性寬松時期市場的風險偏好上行,當一季度后盈利逐步見底甚至改善,基本面和流動性共振后,成長風格整體或將顯著受益。同時,更為積極的財政政策值得期待,2022年財政支出局面或為進度提前且力度加大,新基建(電網、光伏、風電)或為財政主要支持方向。

2

行業配置思路

本周市場出現明顯的風格切換,表現為“高成長”主線占優,而“穩增長”主線退潮。

“高成長”主線占優背后是隨著業績預告的密集披露,市場從“業績真空”到“聚焦業績”。從2021年業績預告披露情況看,業績大幅超預期(預期差>60%)的行業主要為基礎化工(主要為新能源車相關化工企業)、有色金屬和電力設備,而這些行業均在上周表現較佳,這是市場焦點重回業績的表現,預計到1月底,隨著業績預告持續披露,“聚焦業績”或仍是投資重點。

從成長調整時間和幅度上看,本輪成長調整時間處于歷史中樞,調整幅度略小,但考慮本輪調整無基本面轉弱共振,故調整幅度或也較為充分。2019年至今,成長板塊共經歷了6輪顯著調整,前5輪平均調整時間為53日,平均調整幅度為14.56%。而本輪調整,時間基本50日,幅度8.66%,即時間充分,但幅度略少,考慮本輪“高成長”主線的調整并無基本面轉弱共振,僅是“消化”估值,故調整幅度或也較為充分。向前看,高成長主線春節前或逐步企穩甚至反彈,但中期春節后仍要關注聯儲加息預期對成長的壓制。

此外,既然是“高成長”主線,市場也要密切跟蹤與其成長性相關的預期變化。如上周乘聯會將今年新能源銷量預測從480萬輛上修至600萬輛,遠超市場預期就較好的帶動了新能源車行業的反彈。未來若有類似政策或消息催化如新能源換電迎來滲透,其對成長板塊的反彈高度或有強化作用。

“穩增長”主線退潮則是短期漲幅較大后的資金獲利了結的表現。本質上看好“穩增長”主線的背后是防御性思維,傾向用低估值板塊來應對潛在的沖擊,故“穩增長”主線雖然有地產政策放松及基建增速回升的支撐,但防御性行業的漲幅必然不可高估,如房地產指數已經從11月底的低位反彈超30%,短期較大的漲幅累積獲利盤或加大其波動。

向前看,穩增長主線短期或有資金獲利了結擾動,但中長期考慮地產政策仍在放松,基建投資仍在加碼,中期其估值修復行情仍值得期待,從弱化組合波動的角度或可以積極配置“穩增長”主線。

總體而言,以當前公募基金和北上資金的配置情況看,電力設備、醫藥生物和食品飲料仍是主要配置行業,短期若“高成長”板塊在高成長的業績兌現支撐下有所表現,公募基金賺錢效應或有提升的空間,投資者或可保持樂觀。

3

本周市場回顧

(一)

市場行情回顧

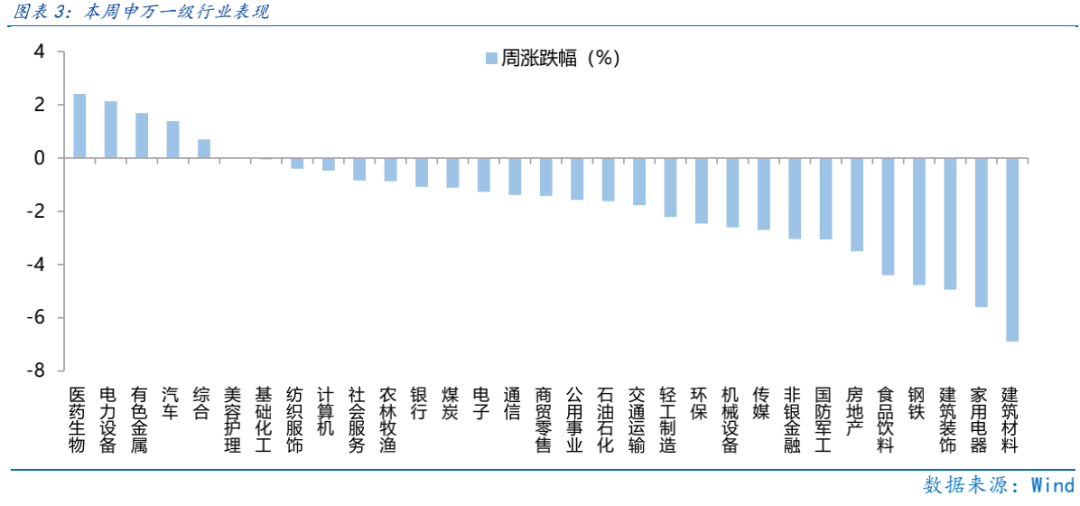

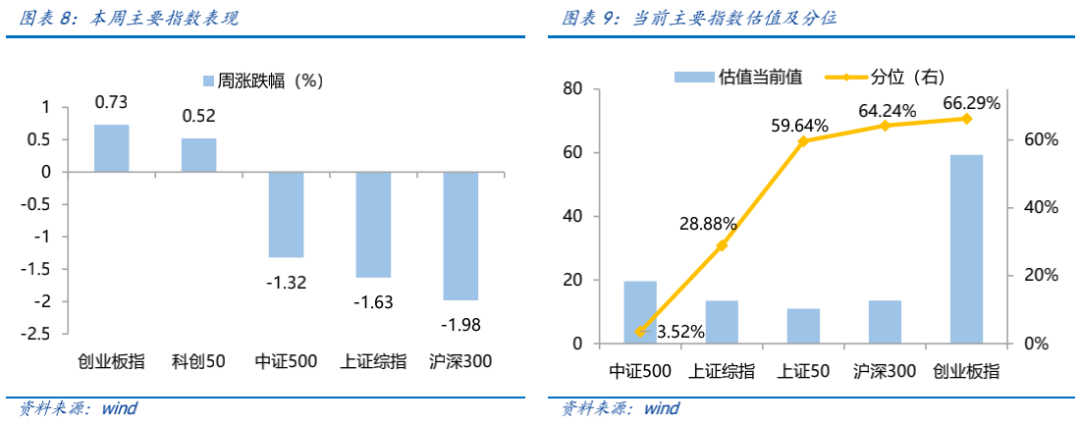

近一周,創指反彈,成長風格占優。近一周,上證指數下跌1.63%,創業板指上漲0.73%,滬深300下跌1.98%,中證500下跌1.32%,科創50上漲0.52%。風格上,成長、周期表現相對較好,穩定、金融表現較差。從申萬一級行業看,表現相對靠前的是醫藥生物(2.41%)、電力設備(2.13%)、有色金屬(1.69%)、汽車(1.39%)、綜合(0.7%);表現相對靠后的是建筑材料(-6.89%)、家用電器(-5.6%)、建筑裝飾(-4.94%)、鋼鐵(-4.77%)、食品飲料(-4.4%)。

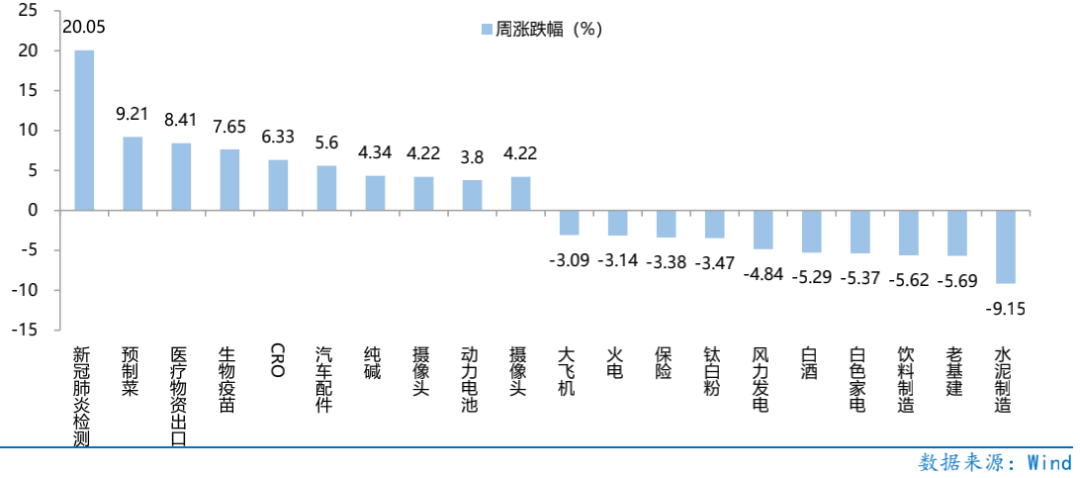

本周國內疫情防控嚴峻,海外疫情加重,新冠檢測公司業績與股價齊升,新冠概念板塊整體表現強勢。從Wind熱門概念板塊來看,表現相對靠前的是新冠肺炎檢測(20.05%)、預制菜(9.21%)、醫療物資出口(8.41%)、生物疫苗(7.65%)、CRO(6.33%);表現相對靠后的是水泥制造(-9.15%)、老基建(-5.69%)、飲料制造(-5.62%)、白色家電(-5.37%)、白酒(-5.29%)。本周我國新冠疫情防控形勢嚴峻,自1月10日以來,每日新增本土病例超100例,疫情已蔓延至6省,其中已有4省5地通報出現新毒株奧密克戎病例。疊加春節臨近、春運開始,人口流動加快,各省市正密集開展新冠檢測和消毒殺菌工作,新冠檢測試劑及消毒劑等新冠相關產品的需求大幅增長。同時,海外新冠疫情仍不容樂觀,新毒株奧密克戎傳染性極強,全球每日新增病例已超300萬例,持續創歷史新高,由于新冠檢測試劑供不應求的情況,美國多地已出現“新冠檢測難”的問題,中國新冠檢測試劑公司訂單旺盛,業績與股價齊升,帶動新冠概念板塊集體上漲。

(二)

資金供需情況

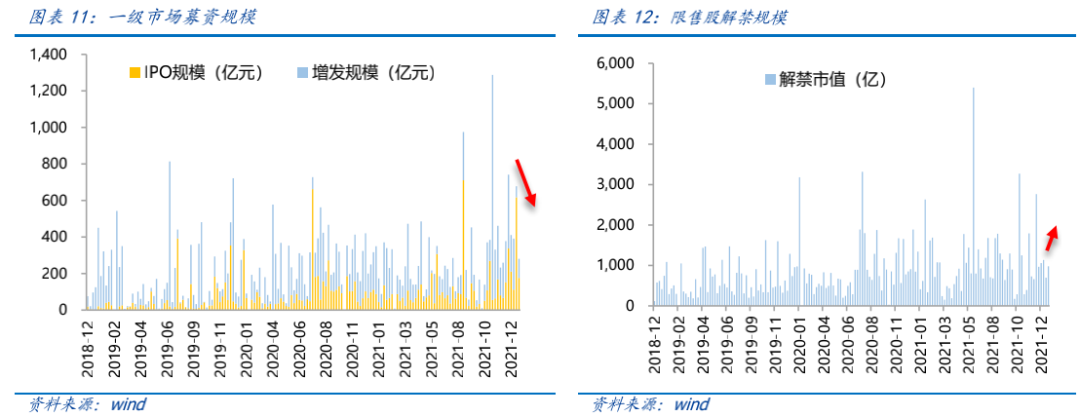

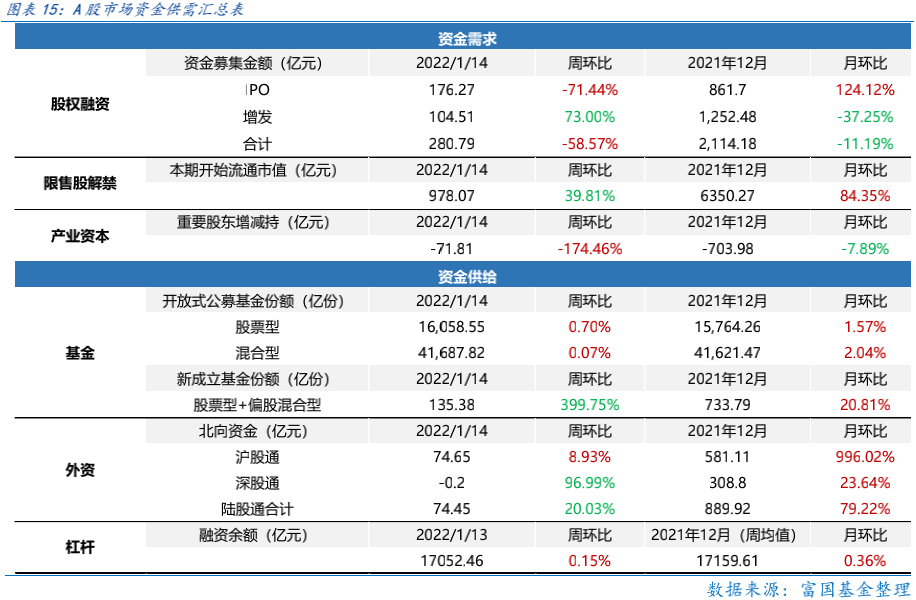

資金需求方面,本周IPO規模回落,增發規模回升,重要股東減持規模大幅增加。本周一級市場資金募集金額合計280.79億元,較上周減少58.57%;結構上,IPO募集176.27億元,周環比減少71.44%;增發募集104.51億元,周環比增加73%。本周限售股解禁壓力上升,本周解禁規模合計978.07億元,周環比39.81%,根據目前披露的數據,預計下周解禁規模約600億元。本周重要股東減持71.81億元,上周減持26.16億元,減持規模明顯增加。

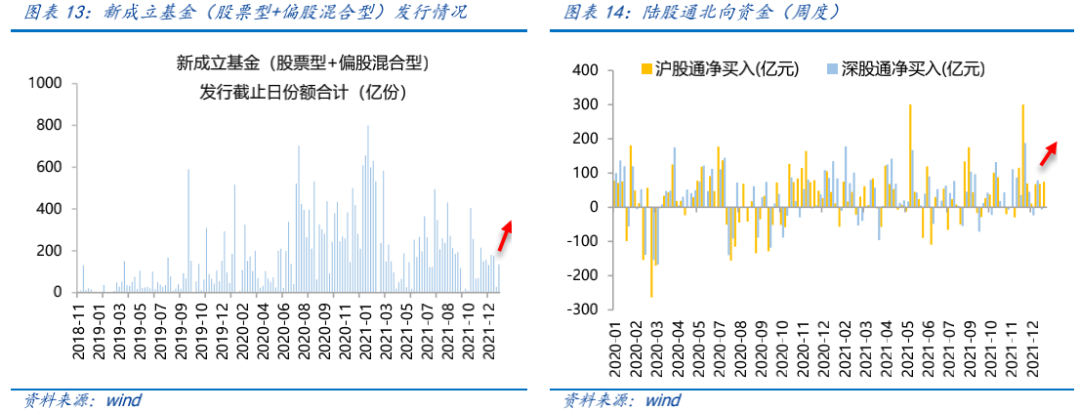

資金供給方面,本周基金發行回暖。本周北向資金凈流入74.45億,較上周增加20.03%,其中滬股通凈買入74.65億元,深股通凈賣出0.2億元。本周新成立股票型及偏股混合型基金份額合計135.38億份,環比399.75%,基金發行回暖。本周開放式公募基金份額較穩定,其中股票型份額微增至16058.55億份,混合型份額微增至41687.82億份。

4

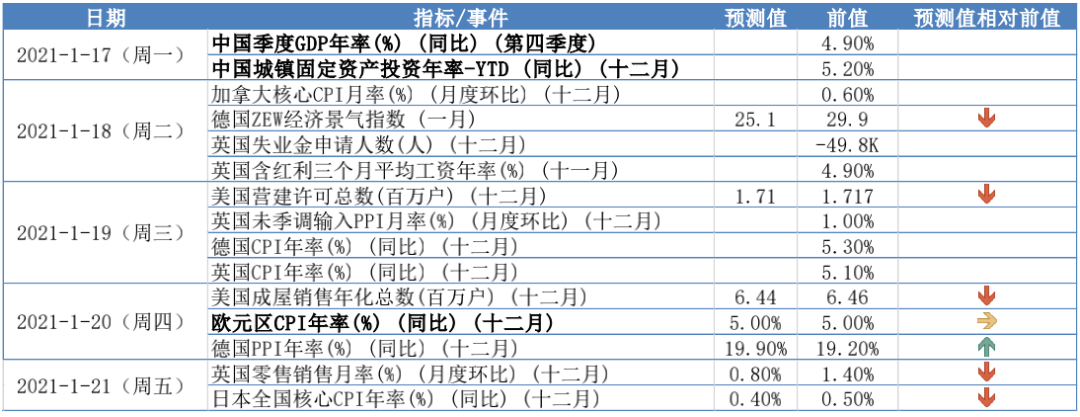

下周宏觀事件關注

風險提示:投資有風險,基金投資需謹慎。在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始 面值,有可能出現虧損。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保 證一定盈利,也不保證最低收益。過往業績及其凈值高低并不預示未來業績表現。其他基金的業績 不構成對本基金業績表現的保證。以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好 風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。