回顧2021年的市場,用一個關鍵詞來總結,就是“動蕩”。2022年的市場將如何演繹,是各位客官們在當下時間點十分關心的問題。那么今天,富二就為大家帶來最新的【你問我答】直播欄目的精華稿,一起來與富國基金高級策略分析師馬蘭探討市場行情、投資策略吧!

【本期直播重點內容】

1.2021年市場回顧

2.2022年策略展望

3.新能源板塊是否已經進入到了估值消化期呢?

4.食品飲料、醫藥生物板塊明年有機會嗎?

5.地產金融未來發展趨勢如何?

6.在個人資產配置方面需要注意什么?

1

回顧2021市場:

2021年A股成交額連續破萬億,公募基金總規模破25萬億,A股市場正在進入權益投資的大時代,但是由于A股行業輪動、分化加劇,我們會覺得今年賺錢非常難。今年以來的行業主題是在不停變換的,消費、周期、科技漲跌起伏都比較大,沒有一條比較明顯的主線,這導致我們的投資難度大大提升。

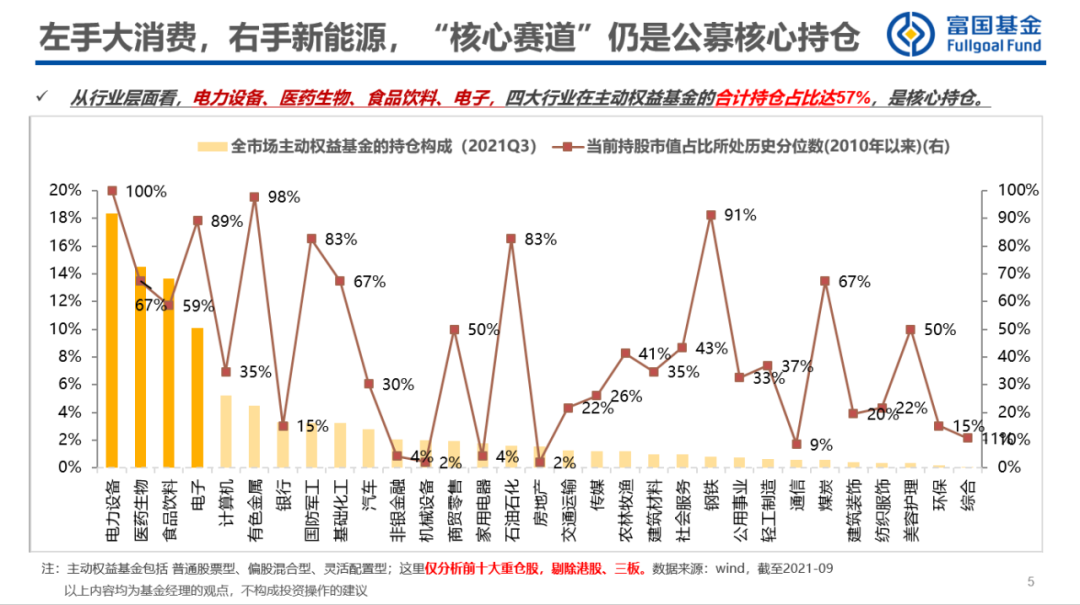

這種市場下該如何投資呢?公募基金的投資思路是以消費為底倉,尋找高彈性品種,在2021年的體現為“左手大消費,右手新能源”,即新能源和電力設備是今年市場認為的高彈性品種。我們普通投資者也可以借鑒這種思路,在個人資產配置中,既要有比較穩健的底倉,也要有具有成長性的高彈性板塊。目前來看,大消費仍然適合中長期配置的底倉,但高彈性板塊是否還是新能源有待考量,需要等明年的政策和業績情況再去判斷。

2

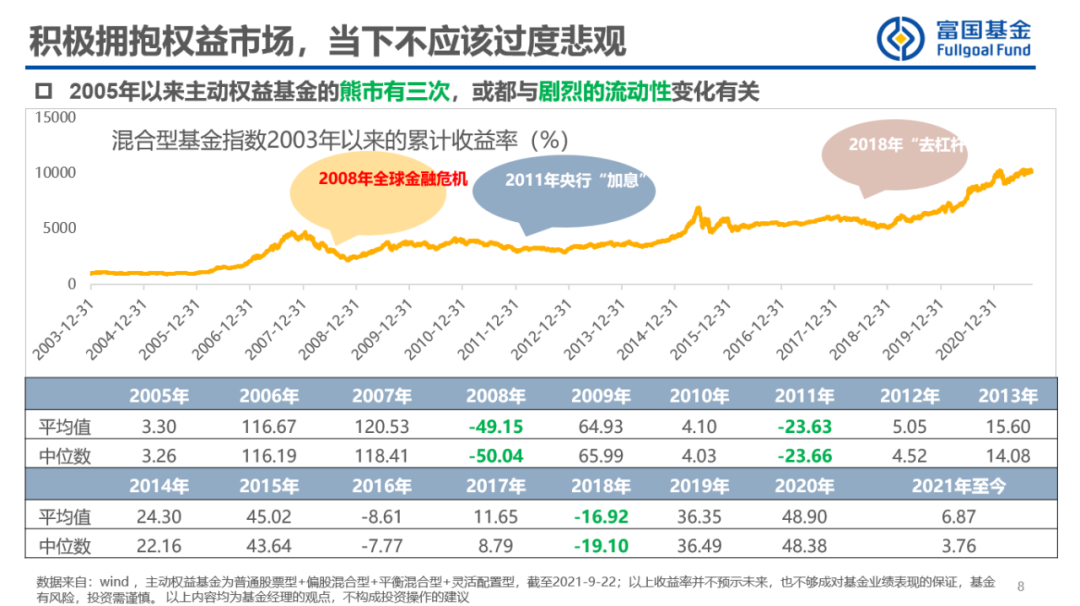

對2022年是悲觀還是樂觀預期?

2005年以來,共有三次主動權益型基金的熊市,分別發生在2008年全球金融危機、2011年央行加息和2018年去杠桿的背景下,這三次熊市存在一個共性,即流動性出現了劇烈的變化。因此,判斷明年市場如何就看明年的流動性變化情況如何。目前來看,國內全面降準,政策和流動性相對比較寬松,國際上看,美國明年加息的預期可能會對中國市場產生一定壓力但影響不會很大,所以總體而言,我們對于A股市場不必過于悲觀。

3

2022年的機會可能在哪里?

消費——中長期底倉配置,力求賺業績增長的錢

金融地產——估值修復機會,需看明年一季度的政策寬松情況

新能源——市場一致樂觀預期,明年大概率遵循估值消化的邏輯

科技創新——當前估值較低,明年可能會在業績和政策的推動下估值前行

※以上內容不代表對市場和行業走勢的預判,也不構成投資動作和投資建議。建議投資者根據自身的風險承受能力審慎作出投資決策。

問答環節

1. 新能源板塊是否已經進入到了估值消化期呢?

一般來說,業績增長比較快,相應地會帶來高估值,但估值僅僅是市場給我們的一個結果。新能源板塊當前已經進入估值消化期,而消化估值有兩種方式:一種是用業績來消化估值,在政策的推動下,新能源明年的業績預期是比較好的;另一種消化方式是估值的下跌,由于一致預期,新能源尤其是電力設備板塊交易過于擁擠,未來如果出現大幅下跌的話,還是有一定的機會存在。

2. 今年食品飲料、醫藥生物的調整比較大,現在布局這兩個板塊明年有機會嗎?

目前從短期來看,食品飲料的估值稍微偏高,但是在長期是有機會的。除了白酒板塊,食品飲料還有一些大眾消費品,比如面包等,對于這些大眾消費品而言,一般只要提價,股價就會有具體的反應。從中長期的邏輯去看,食品飲料行業其實是消費屬性的,整體業績具有穩定性,適合去做中長期的配置。并且在中國14億人口之下,肯定會涌現出一批業績好的消費品公司,因此這一板塊是有機會在的。在今年估值回調后,明年可能會賺業績的錢,但估值可能不會出現大幅的抬升。

醫藥生物有兩種屬性:一種是消費屬性,因為14億人口都有用藥的需求,另一種是成長屬性,比如創新藥的成功研發,這會抬升業績拉高估值。但是今年因為集采、醫保等政策的影響,成長性受到壓制,并且明年大概率會延續這種情況。因此從投資上來說,短期內醫藥板塊可能要尋找消費屬性更強的公司;如果從長期角度考慮,可以把醫藥作為底倉配置中長期定投,等到政策放寬,它的成長屬性的價值就會體現出來,從而帶動估值上漲。

3. 怎么看待現在的港股?

當前港股的估值比較便宜,既是優點也是缺點,優點在于買入性價比高,而缺點是有人認為港股存在流動性問題或者自身機制問題,才導致的估值低。目前來看,港股市場已經到了底部區域,但是港股是離岸市場,受美國和歐洲市場的流動性影響較大,因此在底部區域的持續時間是不確定的,可能一個月,也可能一兩年,還是存在一定投資風險的;

另外,通過觀察市場長期走勢,可以發現港股和中國內地經濟的關聯度很大,尤其是流動性的關聯,如果明年內地經濟能夠增長起來,屆時會給港股帶來一些比較正向的影響,但是預期要到明年下半年。

總體而言,港股的價值基礎仍在,現在可以進行定投布局,只是定投的時間維度要拉的更長一些。

4. 房地產行業長期面臨著調控,2022年還有機會嗎 ?

地產行業在短期存在估值修復的機會,但長期估值不太可能大幅抬升,因為整體還是受到政策的限制。今年下半年以來,整個房地產的風險還是比較大的,大的龍頭地產公司基本上都遇到了一些風險性事件,企業在逐步出清。雖然近期政策略有放松,但放松的力度還比較小,主要是為了規避經濟系統性風險。

估值修復邏輯是當下比較明確的邏輯,在當前風險不大的情況下,房地產產業鏈的運作情況會改善一些,這在11、12月的市場上有一定的反映,估值有所提高,但是估值修復的機會在走弱,總體來看前景相對謹慎。

5. 銀行股現在估值很低,大多銀行股今年業績都不錯,利潤增長也較高,現金分紅率很多都超過理財產品,銀行股會有一波估值修復的上漲行情嗎?

銀行目前估值不高,有修復機會,具體情況取決于明年政策的寬松力度大小。一季度是非常重要的觀察時間節點,如果出現降準或降息的話,銀行的機會是比較大的。但是這個機會通常會走得非常快,需要大家自己去把握。

6. 對于個人資產配置有什么好的建議嗎?債券基金和股票型、混合型基金的數量和比例如何配置比較好?

首先,資產配置不是越多越好、越分散越好,關鍵在于資產之間具有負相關的聯系,能夠降低組合的波動性;其次,關于基金數量問題,可以去參考股票型基金或混合型基金產品的持倉,它們的核心持倉一般都不會超過20只,而對于我們個人投資者來說,沒有基金經理的專業基礎和時間精力,不建議持有基金超過10只,如果有了解的行業或公司可以多配置一點,不了解的話就盡量少配置;第三,債基和股基的配置比例,和個人的資產情況、風險偏好、投資目標等因素有關,追求高風險高收益的話就多配置股票型基金和混合型基金,不能承受較大波動的話就盡量多配置債券型基金,根據自身需求合理配置。

7. 元宇宙有投資價值嗎?

元宇宙作為一種新事物,是一種主題概念性的投資,背后其實是技術和產業的革命,但就目前相關公司的業績來看,這些公司只是在往這個方向發展,還沒有實現。至于這種主題性的投資機會在明年會不會持續,可以關注TMT、傳媒、游戲等相關板塊的走向,例如TMT板塊,從19年底到現在的估值基本上都沒漲,處于歷史最低區域,在政策和業績的雙重推動下,明年TMT可能會有比較明顯的改善。

另外,智能汽車也開始發展,預期明年會有一些公司的業績出現翻倍增長,這是比較好的機會。不管是元宇宙,還是智能汽車,都是在科技創新領域,這是我們明年需要重點關注的方向。

8. 明年投資主題型基金還是均衡型基金比較好?

行業主題型基金的投資主要集中在某一個行業或者主題上,并且一般投資某個行業或者主題的比例需要大于80%,如果這個行業的市場動蕩,主題型基金的波動起伏也會比較大。但是如果選對了賽道,收益效果就會很明顯。假如您的風險承受能力較強,并且想獲得較高收益的話,建議配置一定的主題型產品。從歷史上看,幾乎每年都會有一個市場表現很好的行業板塊,比如2018年是醫藥,2019和2020年是消費,今年是新能源,明年需要在兩會后根據整體政策方向和年報、一季報的業績情況再去做判斷。

均衡型基金是全行業多市場進行投資的,行業較為分散,相較于主題型基金,它的風險和收益都會低一些。在當下行業快速輪動的市場,主題型基金選錯的概率非常大,選錯了就很難獲得正向收益,而均衡型基金不必擔心選錯行業的問題,整體波動較小,可以作為底倉中長期配置。

總的來說,短期關注主題型基金,中長期配置均衡型產品是比較好的配置策略,至于具體的配置比例,需要投資者根據個人需求和風險偏好自行把握。

P.S.如果您還想獲取本期直播更多精彩內容,可至【富國基金微管家】微信公眾號首頁對話框回復“直播”觀看哦!