周末,國家醫保局和藥企談判代表“年度靈魂砍價”視頻沖上熱搜,“希望你們再努力一下”、“我眼淚都快掉下來了”“每一個小群體都不該被放棄”……肺腑之言的談判畫面令人動容外,一年一度的醫保談判出爐,也標志著醫藥政策密集出臺期告一段落。那么本次醫保談判還傳遞了哪些信號?同時2021年醫藥投資“消化估值”的主基調后,明年的板塊投資或將迎來哪些機會?

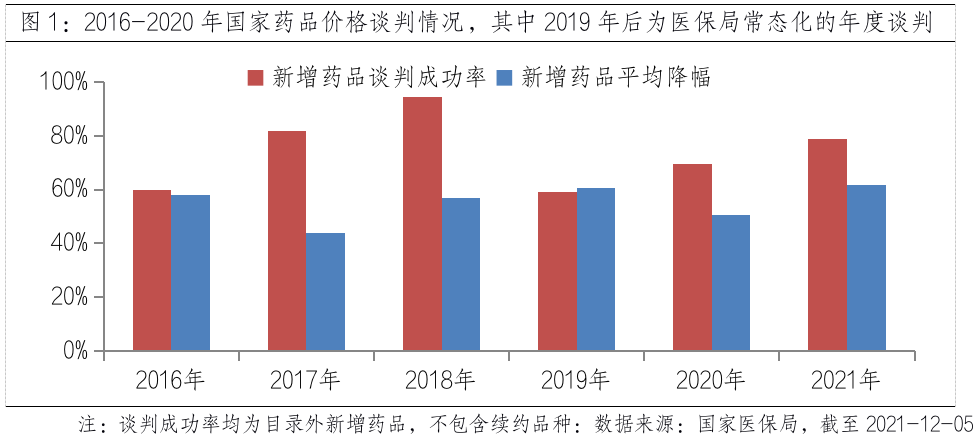

2021醫保談判成功率再創新高,目錄外品種談判成功率78.82%

本次共對117個藥品進行了談判,談判成功94個(目錄外67種,目錄內27種),總體成功率80.34%。目錄外85個獨家藥品談成67個,成功率78.82%,高于2019年的58.8%和2020年的70%。總體而言,自2019年國家醫保局談判進入常態化實施以來,醫保談判工作趨向成熟,談判成功率呈現逐年上升趨勢。

降幅方面,目錄外藥品平均降幅61.71%,較歷次談判降幅新高,高于2019年和2020年的60.7%、53.8%。主要在于近些年國產創新進入全面收獲期,本次國產創新藥占比達63%較以往更高,“以價換量” 的策略下整體降幅較大,同時熱門靶點藥扎堆競爭也是本次國產創新藥降幅較大的原因。

本次醫保談判傳遞哪些信號?看似“降價”為主,但大幅縮短創新藥上市時間

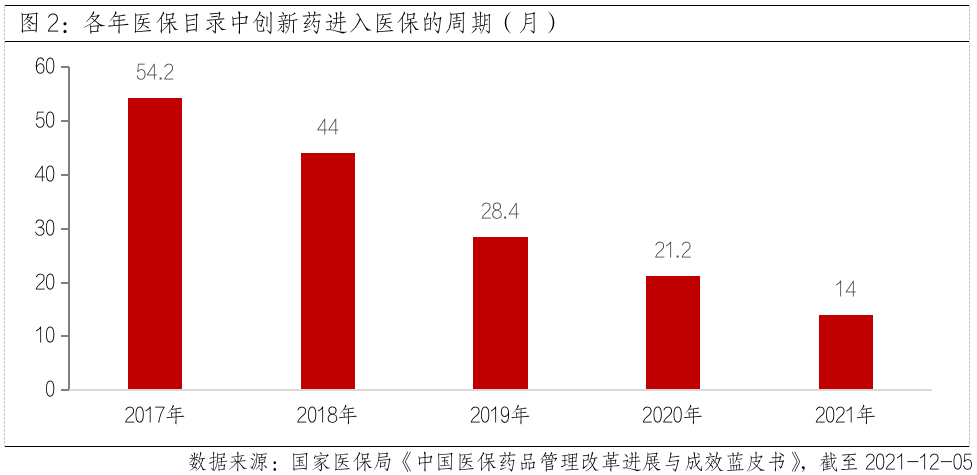

回顧每一輪創新藥的醫保談判,似乎降價都是主旋律,但對于藥企而言“以量換價”的背后,也大幅縮短了創新藥從上市到納入醫保的時間。數據顯示,2017年的新藥從上市到進入醫保花4-9年不等,2019年縮短至1-8年,2020年進一步壓縮至0.5-5年,而本次醫保談判,更是將2021年6月30日前上市的創新藥即納入參與,基本實現了藥品審評和醫保審評的“無縫銜接”,也基本成為國產創新藥納入醫保目錄的主要方式,加速了創新藥的放量,提高企業研發動力。同時今年多個高價值的罕見病藥首次進醫保,也預示著醫保開始關注罕見小病種,有助于促進國內創新藥企業布局罕見病創新藥的熱情,積極傳遞“鼓勵創新”信號。

2022醫藥投資展望:政策走向常態化,創新突圍將成投資主旋律

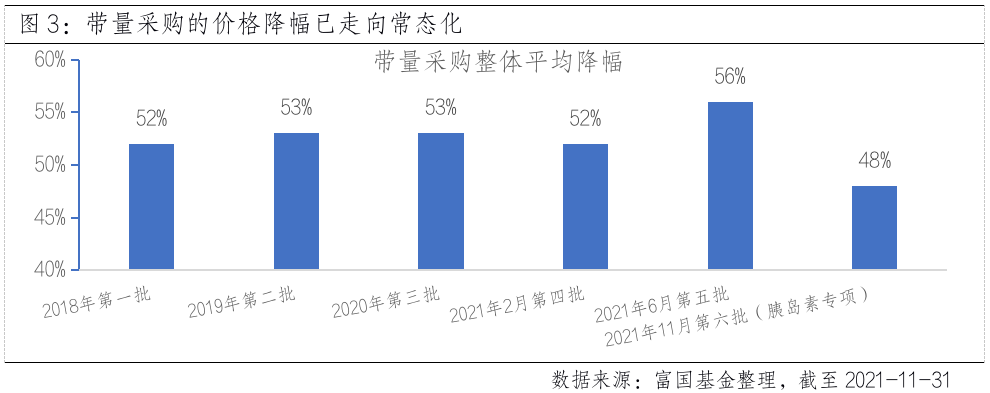

今年醫藥行情與往年的氣勢如虹不同,整體跑輸大盤,處于末1/3行業板塊中。一方面是高估值背景下,板塊面臨正常的回調壓力;另一方面,政策帶來的預期干擾,也一定程度挫傷了板塊的投資邏輯,除卻備受關注的醫保談判,不斷擴圍的帶量采購,也相繼改變細分產業投資邏輯。但整體而言,隨著醫保控費——不合理支出向有效支出轉變,以及醫保國談和集采機制基本形成逐步透明的價格機制,未來仿制藥、耗材器械、“同質創新”不再具有超額利潤已是不爭事實。這一趨勢下,2022年醫藥投資而言,在創新產業鏈當中“精選優質創新”將成為主旋律,看好壁壘較高、競爭格局較好、有國際化能力的創新產業鏈外,與醫保非相關的醫藥泛消費領域,也有望成為資本避風港。