站在2021年的尾巴,2022成為了熱搜詞,那么對于2022年的A股市場,有什么方向可以關注?

就今年而言,政策的訴求是利用疫情錯位下的時間窗口期來解決歷史遺留問題,做長期正確的事情,所以我們看到今年是政策整頓之年,地產防風險、互聯網反壟斷、教育雙減、醫藥集采。而往明年看,政策訴求大概率是中長期經濟增長能在合理區間運行,核心仍是推動高質量發展,其中很重要的一個方向就是高端制造。

? 首先,未來十年是中國的制造強國之路。迄今,中國制造業已連續11年位居世界第一,全球占比增至近30%,“Made in China”的商品早已遍布全球。而且自2010年以來,中國的制造業已逐漸從“三低一弱”(低附加值、低技術含量、低質量、弱品牌)走向“三高一強”(高附加值、高技術含量、高質量、強品牌)。

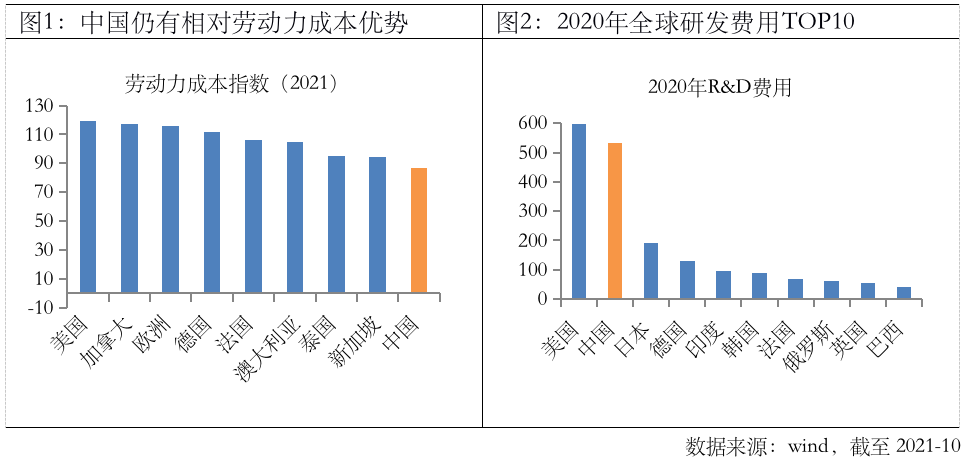

就當前而言,中國產業優勢依然顯著,或推動中國制造業進一步轉型升級。其一,中國有龐大的市場,是產業發展的溫床;其二,中國有大、長、全的產業鏈優勢;其三,中國龐大的人才儲備和持續增長的研發投入促使“人口紅利”轉向“工程師紅利”。所以整體來看,中國在全球產業鏈有著獨特的地位,相比發達國家的高端人才成本低,相比發展中國家的技術領先。

? 其次,高端制造符合當下“時代的主題”。2021年是十四五的開局之年,科技創新、消費升級、產業升級是下一個五年的關鍵詞,而這些都指向了高端制造。此外,國內外疫情和復工復產的時間差為我國的出口創造了重要的時間窗口,特別在醫療器械、消費電子、新能源設備、高端裝備領域中,我國完善的產業鏈在海外供給中斷的背景下搶占了很大一部分發達國家/地區的出口份額。

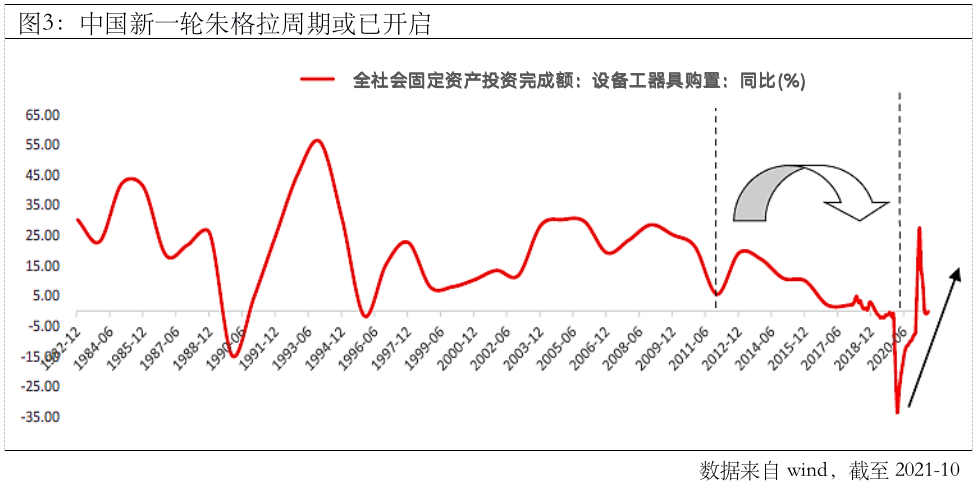

? 再者,制造業或開啟新一輪的資本開支周期,高端制造是重心。2020年在疫情沖擊下,海內外需求受挫,工業產能利用率一度下滑至67%,而目前已經修復至78%,創下2013年以來的新高,這也意味中國的制造業已逐漸從疫情中恢復過來,或開啟新一輪的資本開支周期。而且從行業看,2021年高技術制造業的固定資產投資完成額增速比整體制造業高出9個百分點,未來在十四五規劃和“碳中和”的背景下,高端制造仍是調結構的重心。

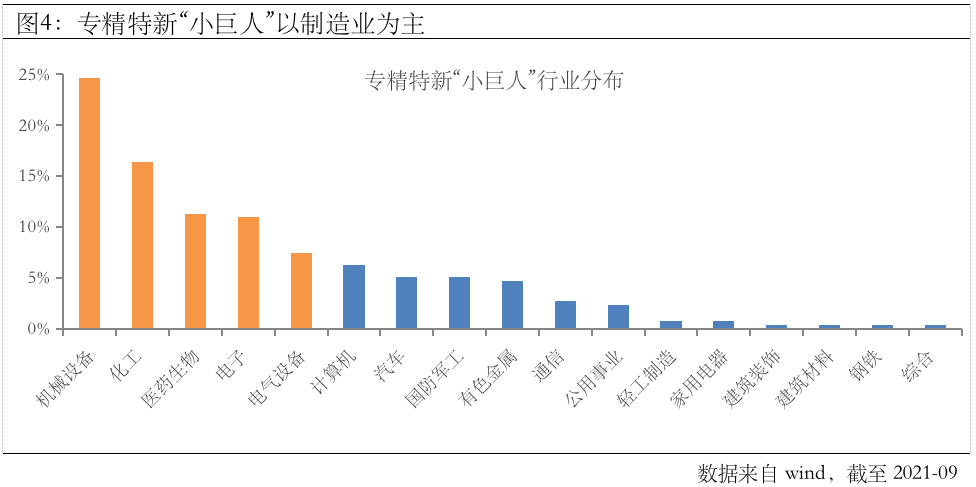

其中,在“專精特新”的助力下,中小型高端制造企業或迎黃金發展機遇。今年年初以來,培育和支持專精特新企業的表述及政策出臺變得更為密集,先后出現在“十四五”規劃及“730政治局會議”中,并上升至國家發展戰略高度,由此可見,培育專精特新“小巨人”勢在必行。而且專精特新大都瞄準“縫隙市場”,在細分領域建立了競爭優勢,甚至具有壟斷話語權,能有效連接產業鏈的“斷點”、疏通“堵點”。根據統計,A股的專精特新公司有256家,從行業看,以機械設備、化工、醫藥、電子、電氣設備為主,合計占比71%,主要集中在新一代信息技術、高端裝備制造、新能源、新材料、生物醫藥等中高端產業領域。