一方面,風格的切換、行業的輪動以及市場本身的波動,讓投資者感到市場的艱辛,力爭平滑波動、穿越周期的“固收+”策略乘勢而出;另一方面,近10000只基金、近3000位基金經理,風格特征的差異和凈值分化的表現,讓大家感受到選基的焦慮,FOF產品成為應景之作。如果,“固收+”遇上FOF,又會碰撞出怎樣的火花呢?

“固收+”是個好策略

2019年以來“固收+”產品備受市場關注,“固收+”策略是指基金組合拆成兩個部分:一部分配置于傳統的債券資產,力爭提供給投資人相對穩定的收益;另一部分,配置其他風險相對較高的資產用以增厚收益,包括股票、可轉債等。

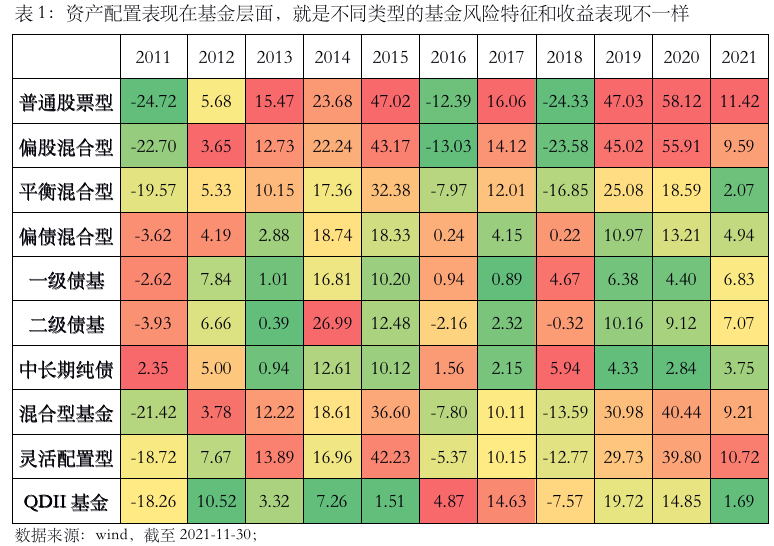

而策略的有效性體現在兩個方面:1)無論從背后的驅動因素還是過往的歷史表現看,絕大多數情況下,基于資產價格驅動因素的差異,不同資產會呈現出“蹺蹺板”效應。不同資產都配置一些,有助于風險敞口的降低和階段收益的把握。2)不同的資產風險收益特征不同,高收益高風險的資產與低收益低風險的資產都配一些,整個風險收益水平會更加適中。“固收+”類的產品通過較大比例的債券資產和較小比例權益資產配合,可以把組合波動率降下來,并適度增厚收益。

FOF加持“固收+”=更有效的組合分散+更靈活的投資方式

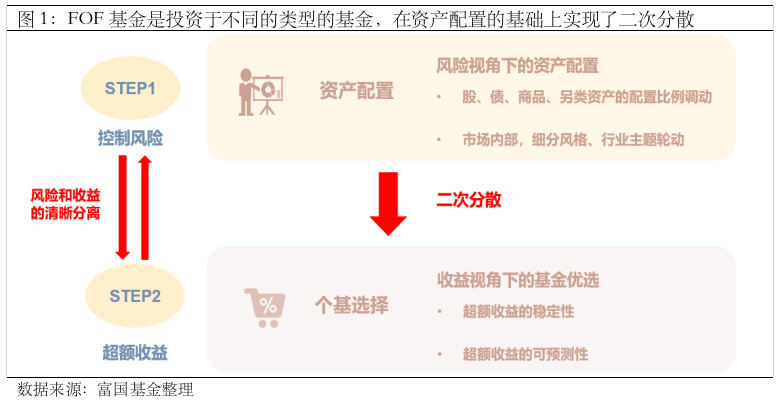

與一般傳統類的“固收+”直接去買股票和債券的投資方式不同, FOF基金是投資于不同的類型的基金,也就是說在原有的資產配置之上實現了組合的二次分散:1)資產配置決定的是股、債、商品、另類資產等的配置比例調動,以及市場內部細分風格、行業主題的變動;2)對于FOF類的“固收+”而言,確定了資產的配置比例后,再去投資于不同類型的優質基金,力爭去獲取超額收益,實現了組合的二次分散。

此外,在投資方式上更加靈活:1)無流動性約束:債券市場流動性受到一定約束,有時會出現短期內找不到愿意以合理價格購買的對手方,從而只能折價交易;對于FOF來說,購買和贖回債券基金,無需擔憂流動性;2)久期控制靈活:FOF基金通過債基投資債券類資產,能夠在較短時間內,在中長期久期和短久期的基金之間切換,能夠較快的把握機會或降低風險。

富國鑫旺穩健養老一年持有(006297)正是秉持著這樣的策略,努力打造FOF類的“固收+”,力爭為投資人帶來體驗上的升級。感興趣的朋友可以加以關注!

風險提示:產品“養老”的名稱不代表收益保障或其他任何形式的收益承諾,產品不保本,可能發生虧損。請您仔細閱讀專門風險揭示書,確認了解產品特征。