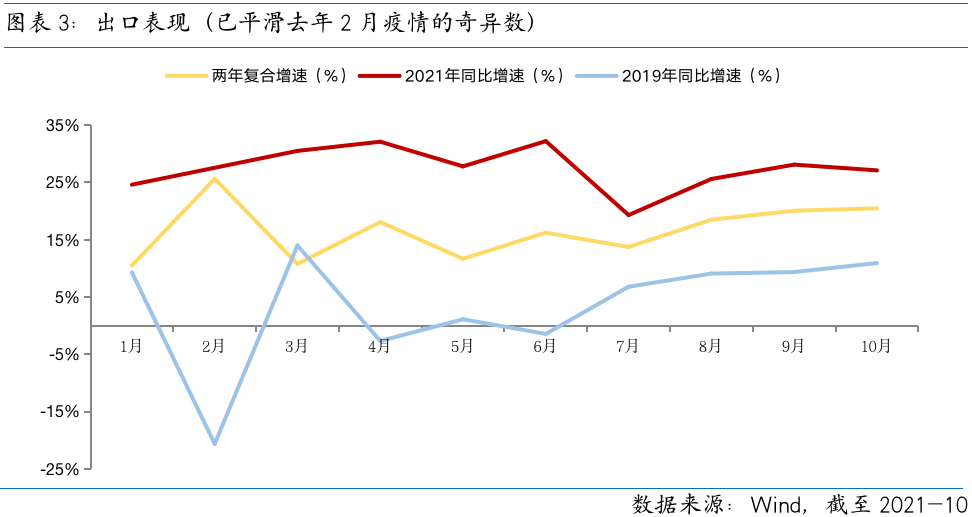

10月出口+27.1%數(shù)據(jù)亮眼,疊加煤炭價跌量升,能源保供取得進展,制造業(yè)限電限產(chǎn)或有緩解,整體悲觀的經(jīng)濟預期迎邊際改善,即基本面對A股的支撐作用增強,因此指數(shù)層面的樂觀情緒或可提升。

海外而言,美國如期Taper,但就業(yè)市場恢復仍需時間,且聯(lián)儲表態(tài)偏鴿,加息仍遠,因此加息預期對年底的全球股市影響偏弱。

結構上,在宏觀經(jīng)濟增速下臺階后,市場對成長性更為渴求,因此高成長(長期成長性)和邊際改善(短期成長性)或是主線。高成長主要是新能源車、光伏、風電、軍工和電子行業(yè),邊際改善則是當前表現(xiàn)較差,未來改善預期較足的大消費。

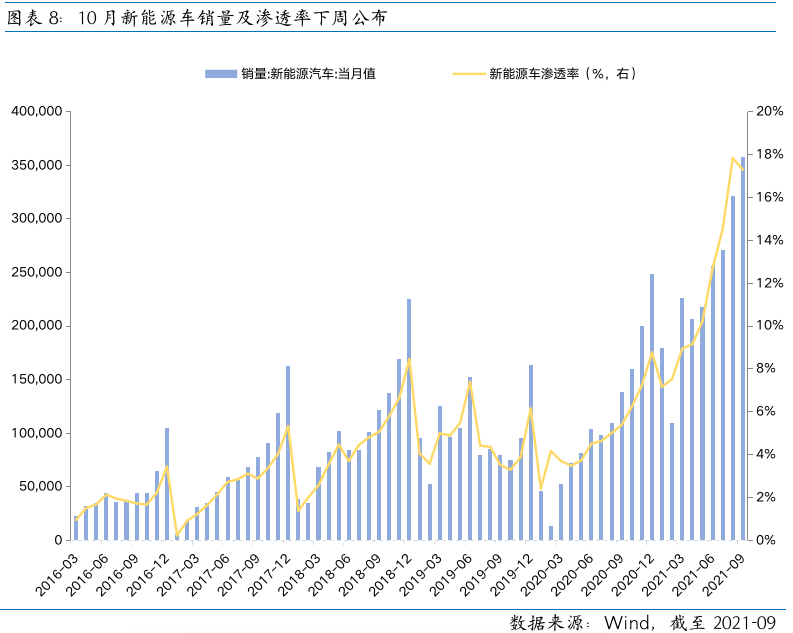

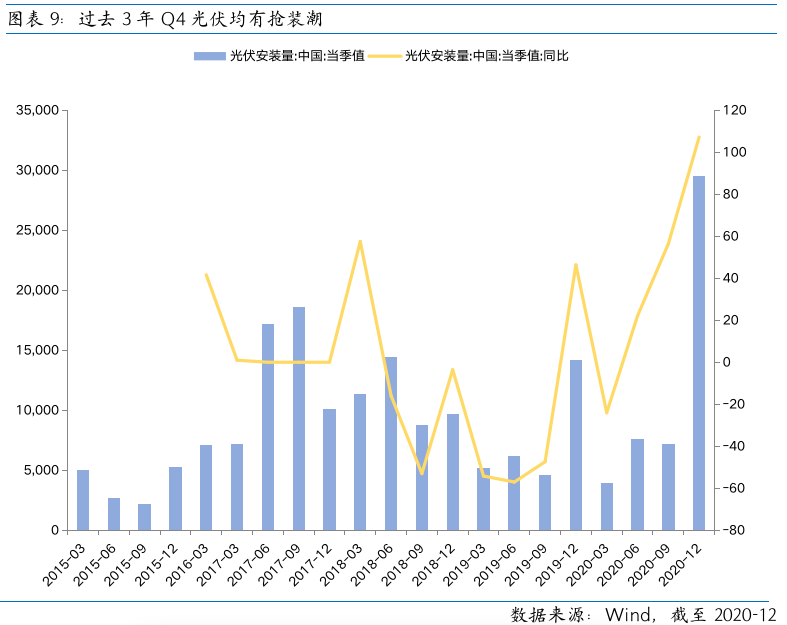

具體而言,新能源板塊整體邏輯是政策支持力度大+景氣度高。其中風電作為新晉的新能源賽道,估值絕對值相比新能源車、光伏低,值得更為關注。而新能源車則重點關注下周公布的10月新能源車銷量和滲透率能否延續(xù)高景氣,光伏則關注Q4搶裝潮和硅料價格拐點確認情況。軍工主要為事件催化,短期或有脈沖行情。電子則結構性關注IGBT板塊,邏輯與新能源車較契合,下游新能源車的銷量高增長帶動了IGBT的需求攀升,從而行業(yè)景氣度得到增強。

大消費板塊則聚焦長賽道白酒和漲價預期較足的食品行業(yè)。當前白酒行業(yè)仍較高點回調近20%,有估值性價比,長期或可賺“業(yè)績的錢”。而食品行業(yè)是近期很多企業(yè)紛紛提價,市場預期毛利率或有改善空間,對應利潤拐點可期。

行業(yè)配置:

成長消費均衡配置

高成長聚焦風電、新能源車和光伏等新能源板塊,其他關注軍工和電子行業(yè)。

以消費為代表的價值在均衡風格下值得逢低配置。當前消費板塊處于連續(xù)回調的復蘇期,中期看消費板塊勝率提升,值得從均衡配置角度進行布局。

風險因素:

政策“托舉”不及預期,宏觀經(jīng)濟超預期下行

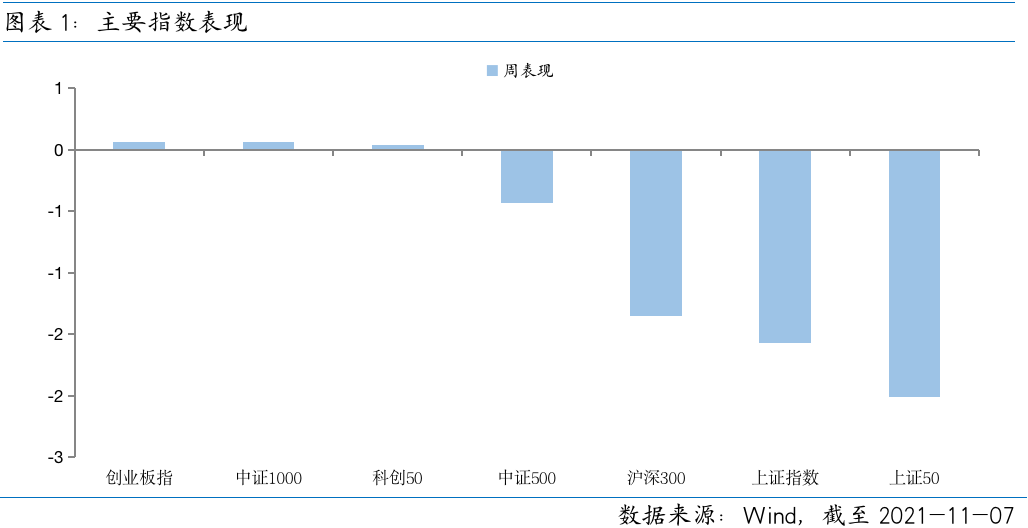

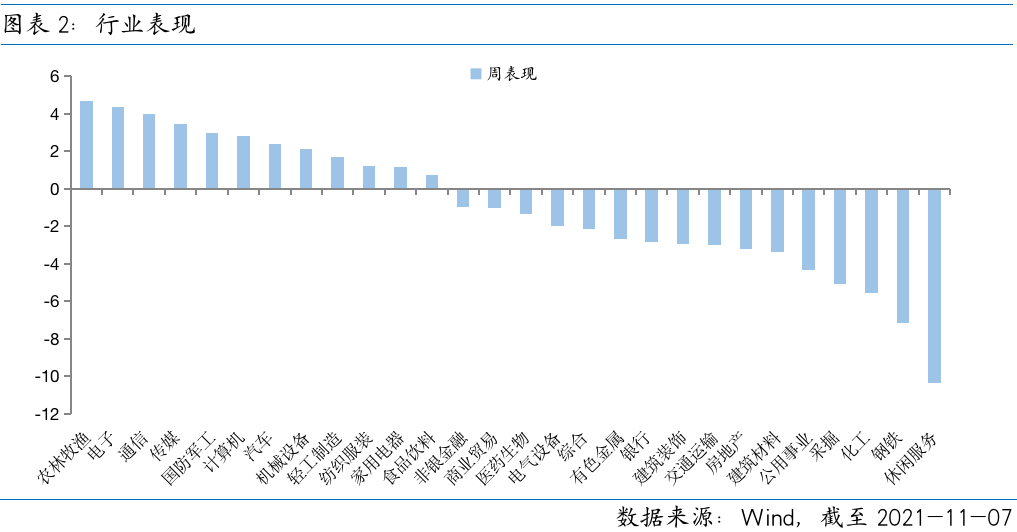

近一周指數(shù)偏弱,結構分化。主要指數(shù)中,創(chuàng)業(yè)板指、中證1000、科創(chuàng)50指數(shù)基本平盤,其他指數(shù)錄得負收益。行業(yè)上,農(nóng)林牧漁、電子、通信領漲,分別+4.67%、+4.37%和4.00%,休閑服務、鋼鐵、化工領跌,分別-10.37%、-7.14%和-5.54%。

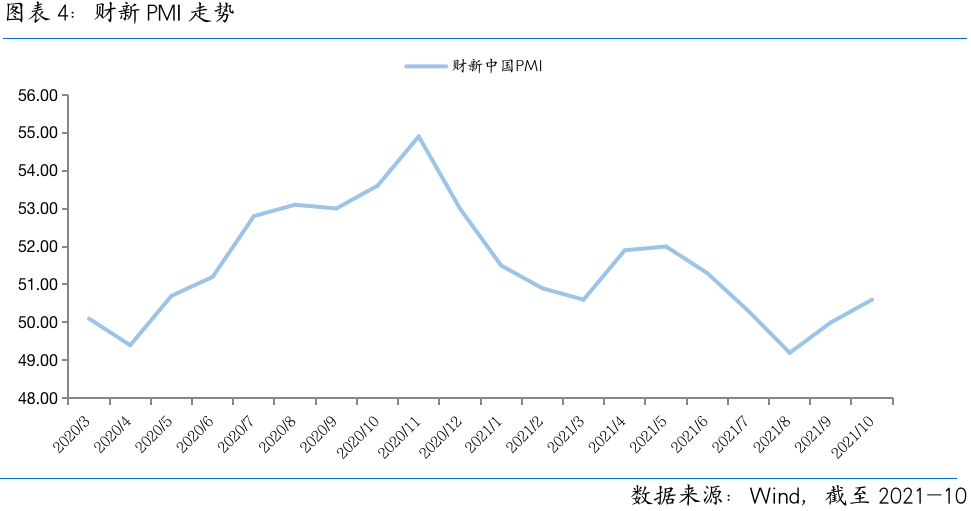

出口超預期,可改善悲觀經(jīng)濟預期,但需要后續(xù)數(shù)據(jù)驗證。10月美元計出口+27.1%,兩年平均+20.48%,若剔除2月的低基數(shù)效應,10月出口兩年平均增速年內最高,出口數(shù)據(jù)著實較好,這與數(shù)據(jù)樣本偏東南沿海出口企業(yè)的10月財新PMI讀數(shù)50.6%相契合。出口數(shù)據(jù)超預期,可以改善當前市場由于限電限產(chǎn)、三季度經(jīng)濟不及預期形成的悲觀經(jīng)濟預期,但要大幅上修經(jīng)濟預期仍需10月金融數(shù)據(jù)等更多高頻數(shù)據(jù)驗證。因為10月有海外圣誕節(jié)備貨因素,且今年海運不暢,導致海外買家可能存在重復下單的問題,所以10月、11月出口數(shù)據(jù)可能階段性偏高,等圣誕效應過去觀測增速持續(xù)性情況會更為客觀。

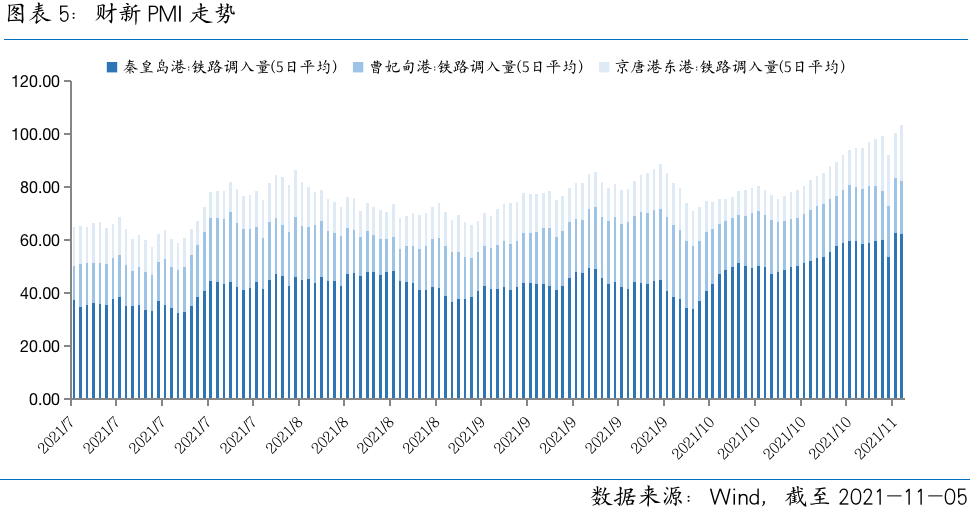

煤炭價格大幅下降,能源保供效應顯著,制造業(yè)限電限產(chǎn)緩解可期,同樣驗證經(jīng)濟悲觀預期或有上修機會。近期動力煤期貨價格從高點1300元/噸迅速跌至800元/噸左右,且主要港口煤炭調入量環(huán)比9月底低點上修超20%,煤炭供給問題得到較大力度緩解,對應未來制造業(yè)的限電限產(chǎn)問題邊際改善的可能性提升,制造業(yè)在年底或有月度環(huán)比復蘇的機會,對應市場對經(jīng)濟預期或也有上修的機會。

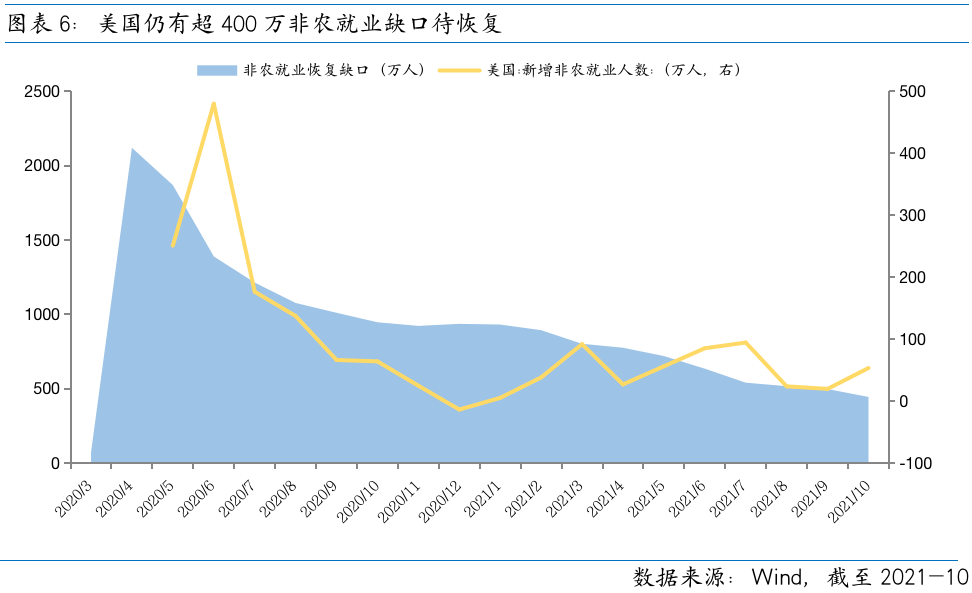

美國如期Taper,但就業(yè)市場仍需恢復,加息仍遠,對市場影響減弱。上周聯(lián)儲宣布Taper落地,但聯(lián)儲主席鮑威爾堅稱通脹是“暫時”的,對加息會保持“耐心”,整體表態(tài)偏鴿,因而市場的流動性預期改善推動美股繼續(xù)走強。向后看,10月美國新增非農(nóng)就業(yè)53.1萬人,讀數(shù)遠高于8/9月,但當前美國仍有443.2萬非農(nóng)就業(yè)缺口待恢復,因此就業(yè)仍距聯(lián)儲目標有距離,加息仍遠。明年年中后,加息可能是影響全球股市的重要變量,但年底其對全球股市影響小。