中國“清零”的抗疫模式對變異毒株效果最佳,且有較佳的工業(yè)企業(yè)利潤數(shù)據(jù)對A股進一步形成支撐,因此全球波動,A股或有“驚”無險。結(jié)構(gòu)上,醫(yī)藥行業(yè)是疫情受益板塊,在短期疫情沖擊市場時,或有超額收益的表現(xiàn)。真正變異毒株奧密克戎的影響或仍需兩周觀察,全球市場才能真正給予定價。

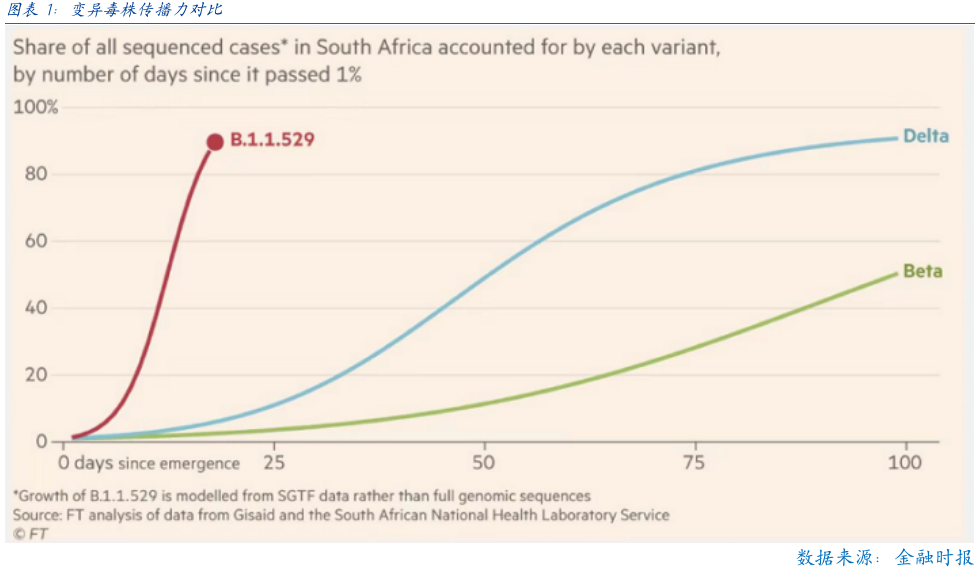

變異毒株奧密克戎的傳播力強于之前Delta和Beta病毒,且對疫苗有突破防疫的效果,但致死率目前還不清晰,從病毒學(xué)經(jīng)驗“傳播力和致死率呈反比”推斷,變異毒株奧密克戎的致死率也許不高。

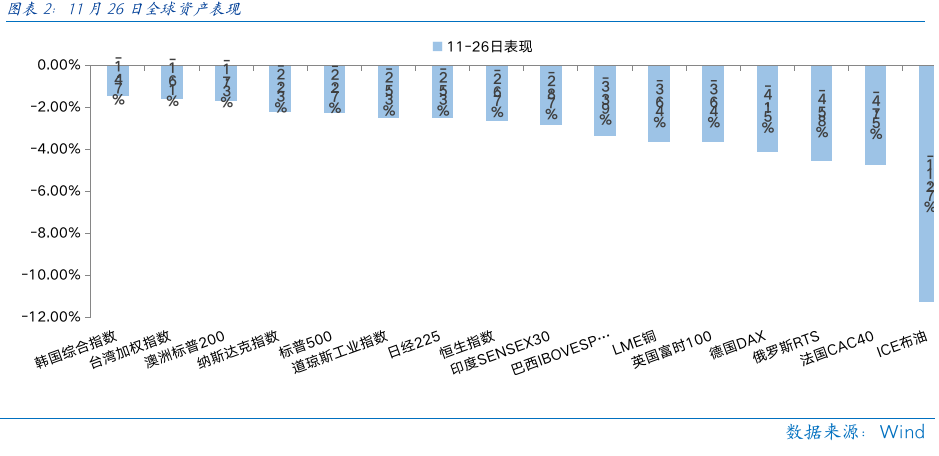

由于變異毒株奧密克戎極強的傳播力,其引發(fā)全球市場巨幅波動,A股則有“驚”無險,其背后可能反映的是歐美抗疫模式的制度性困境。美股的道指、納指分別跌2.53%和2.23%,歐洲的法國CAC40、德國DAX和英國富時100分別跌4.75%、4.15%和3.64%,都為近半年最大單日跌幅。商品方面,和經(jīng)濟復(fù)蘇強相關(guān)的ICE布油跌11.27%,直接回到今年9月初的價格水平。當(dāng)晚代表中國市場的A50期貨僅下跌0.2%,表現(xiàn)強勢。這一定程度可以映射周一的A股會有波動,但幅度或許可控。

歐美的“疫苗+特效藥+開放”的抗疫模式在毒株奧密克戎傳播以前已經(jīng)有一定“瑕疵”,毒株奧密克戎則提高了冬季新一輪疫情到來的置信度,未來交易“冬季疫情”或是大概率事件。

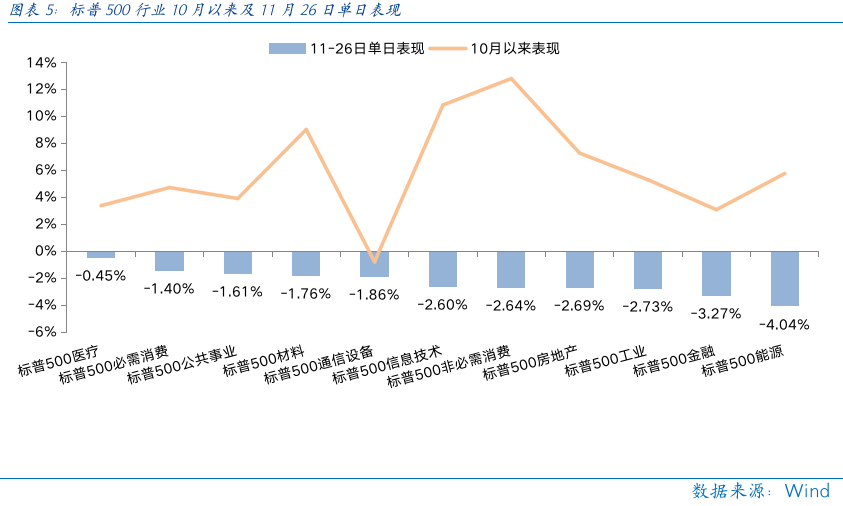

結(jié)構(gòu)上,上周五美股表現(xiàn)最佳的是標(biāo)普500醫(yī)療行業(yè),最差的標(biāo)普500能源。因此明日A股或?qū)γ拦捎幸欢ㄓ成洌袠I(yè)上疫情受益的生物醫(yī)藥行業(yè)或在歐美疫情潛在“抬頭”的過程中,或表現(xiàn)出一定超額收益,值得積極關(guān)注。

? 行業(yè)配置上,當(dāng)前市場行業(yè)配置繼續(xù)強調(diào)“高成長”和“均值回歸”出發(fā),“高成長”有“高賠率”,“均值回歸”有“高勝率”,只是“高成長”可能在疫情擴散——貨幣寬松預(yù)期抬升的背景下更有優(yōu)勢。

? 具體行業(yè)上,當(dāng)前醫(yī)藥行業(yè)的投資勝率高,疫情“抬頭”則提高投資賠率,因此當(dāng)前醫(yī)藥行業(yè)的投資價值值得特別關(guān)注。

◆ 從“高成長”角度,繼續(xù)布局新能源車、光伏、風(fēng)電、軍工和電子(半導(dǎo)體)等行業(yè)。

◆ 從“均值回歸”角度,今年表現(xiàn)較差的房地產(chǎn)及其產(chǎn)業(yè)鏈(家電、建材等行業(yè))和消費醫(yī)藥等價值板塊都有修復(fù)的機會,特別是醫(yī)藥行業(yè)短期超額收益存在擴大的可能性。

風(fēng)險提示:變異毒株擴散超預(yù)期;經(jīng)濟復(fù)蘇不及預(yù)期;政策超預(yù)期收緊

目錄

1、整體邏輯探討

1.1變異毒株奧密克戎的沖擊如何?

1.2工業(yè)企業(yè)利潤數(shù)據(jù)向好,為市場提供支撐

2、行業(yè)配置探討

2.1配置出發(fā)點

2.2具體行業(yè)探討

3、上周表現(xiàn)回顧

4、下周宏觀事件關(guān)注

首先,上周五全球市場的巨震是由變異毒株奧密克戎引起的,目前市場對變異毒株奧密克戎的了解并不充分,大概要在未來兩周時間逐步清晰后,市場才能給予正確定價。而當(dāng)前全球市場的巨幅反應(yīng)一方面是變異毒株的擔(dān)憂,另一方面也反應(yīng)歐美當(dāng)前經(jīng)濟、抗疫體制的制度性困境。

變異毒株奧密克戎的傳播力強于之前Delta和Beta病毒,且對疫苗有突破防疫的效果,但致死率目前還不清晰,從病毒學(xué)經(jīng)驗“傳播力和致死率呈反比”推斷,變異毒株奧密克戎的致死率也許不高。而且雖然變異毒株奧密克戎在南非傳播迅速,但南非目前疫苗接種率僅41%,并未筑起防疫屏障,所以南非的感染數(shù)據(jù)或許并不能完全驗證奧密克戎的極強傳播力,可以觀察以色列這類疫苗高接種率國家后續(xù)的疫情變化。最終要完全了解變異毒株奧密克戎的傳播力,還需要大概兩周時間,全球政府應(yīng)對其傳播的對策和股市的定價也大概在未來兩周才能逐步明確。

變異毒株奧密克戎引發(fā)全球市場巨幅波動,A股則有“驚”無險,其背后可能反映的是歐美抗疫模式的制度性困境。周五隨著變異毒株奧密克戎能夠免疫逃逸,突破疫苗防護的消息傳播,全球股市大跌。美股的道指、納指分別跌2.53%和2.23%,歐洲的法國CAC40、德國DAX和英國富時100分別跌4.75%、4.15%和3.64%,都為近半年最大單日跌幅。商品方面,和經(jīng)濟復(fù)蘇強相關(guān)的ICE布油跌11.27%,直接回到今年9月初的價格水平。當(dāng)晚代表中國市場的A50期貨僅下跌0.2%,表現(xiàn)的異常強勢,這一定程度可以映射周一的A股會有波動,但幅度或許可控。

從毒株奧密克戎的對全球的影響而言,中國采取“清零”的抗疫模式,無疑對于這類可以突破疫苗防疫的變異毒株效果最佳,因此無論后續(xù)奧密克戎的傳播力和致死率如何變化,中國受到的沖擊可能會最小。

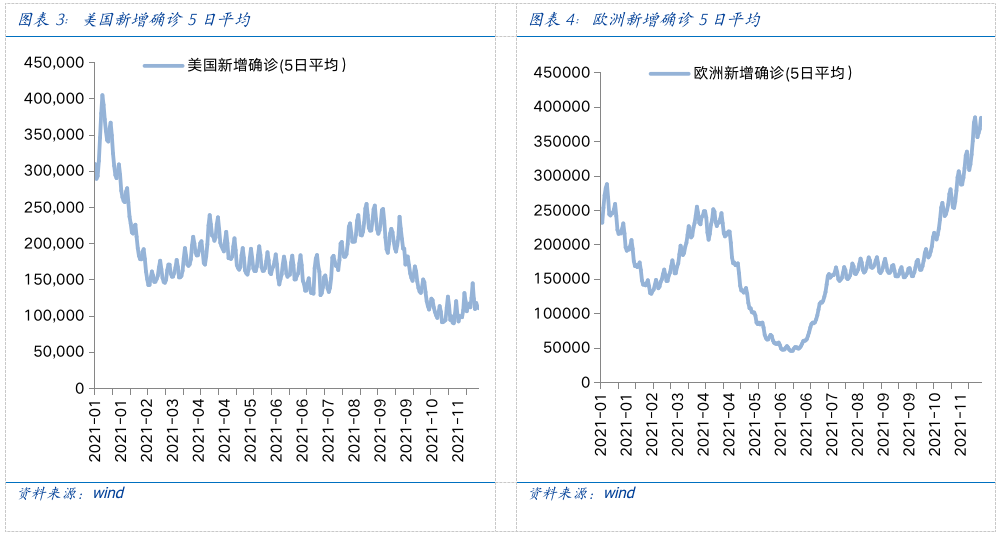

歐美的“疫苗+特效藥+開放”的抗疫模式在毒株奧密克戎傳播以前已經(jīng)有一定“瑕疵”,毒株奧密克戎則提高了冬季新一輪疫情到來的置信度。歐美新增確診人數(shù)已經(jīng)在拐頭向上,特別是歐洲的新增確認(rèn)(5日平均)已經(jīng)從低位5萬人上升至40萬人左右,新一輪疫情已經(jīng)在醞釀,而毒株奧密克戎的高傳播力或使得歐美冬季疫情重啟難以避免,而歐洲當(dāng)前疫情防控更差,疫情重啟的置信度更高,故歐洲股市在上周五跌幅也更大。

歐美在應(yīng)對可以突破疫苗防疫的變異毒株時“力不從心”,如奧密克戎的傳播力極強的話,極大概率歐美國家在今年冬季會面臨新一輪的疫情沖擊,屆時為了防疫需要,各國重回“封鎖”,會大幅放緩當(dāng)前全球經(jīng)濟復(fù)蘇的步伐,那時中國在供應(yīng)鏈上受到的沖擊或會擴大,但中國較高的全球出口份額可能會保持,故當(dāng)前信息顯示,中國在歐美新一輪疫情中的損益或偏中性,那么疫情對A股市場的沖擊或也較小。

結(jié)構(gòu)而言,上周五美股表現(xiàn)最佳的是標(biāo)普500醫(yī)療行業(yè),最差的標(biāo)普500能源,且周五的下跌幅度和之前的上漲幅度并無正相關(guān),并非“漲的多跌的多”,市場可能更多是從“疫情受益”去做交易。因此明日A股或?qū)γ拦捎幸欢ㄓ成洌袠I(yè)上疫情受益的生物醫(yī)藥行業(yè)或在歐美疫情潛在“抬頭”的過程中,或表現(xiàn)出一定超額收益,值得積極關(guān)注。

1.2

工業(yè)企業(yè)利潤數(shù)據(jù)向好,為市場提供支撐

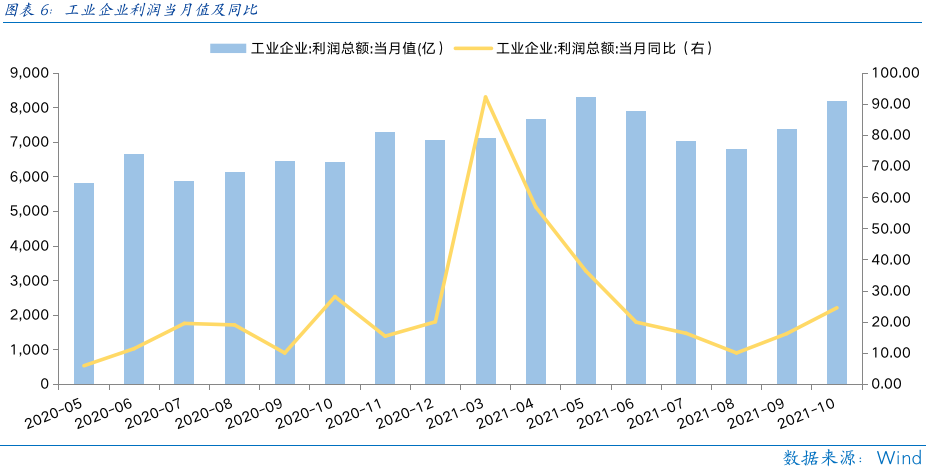

10月工業(yè)企業(yè)利潤總額為8187.40億,僅次于5月,同比增24.6%,環(huán)比增10.83%,數(shù)據(jù)表現(xiàn)亮眼。10月工業(yè)企業(yè)利潤走強是在驗證10月經(jīng)濟較9月低位企穩(wěn),有助于穩(wěn)定市場對經(jīng)濟增長的預(yù)期。

結(jié)構(gòu)而言,工業(yè)企業(yè)數(shù)據(jù)企穩(wěn)主要依靠上游采掘、原材料和下游消費品。10月上游采掘和原材料工業(yè)營收占比分別較前值擴大了0.9和0.6個百分點。消費品行業(yè)主要受益于漲價傳導(dǎo),以及弱經(jīng)濟相關(guān)性,實現(xiàn)了量價共漲,其中汽車、農(nóng)副食品加工、飲料茶酒增量營收占比分別提升0.8、0.4和0.2個百分點,成為10月較好的工業(yè)企業(yè)利潤的核心推動。

綜合而言,中國“清零”的抗疫模式對變異毒株效果最佳,且有較佳的工業(yè)企業(yè)利潤數(shù)據(jù)對A股進一步形成支撐,因此全球波動,A股或有“驚”無險。結(jié)構(gòu)上,醫(yī)藥行業(yè)是疫情受益板塊,在短期疫情沖擊市場時,或有超額收益的表現(xiàn)。真正變異毒株奧密克戎的影響或仍需兩周觀察,全球市場才能真正給予定價。

2

行業(yè)配置探討

2.1

配置出發(fā)點

當(dāng)前市場行業(yè)配置繼續(xù)強調(diào)“高成長”和“均值回歸”出發(fā),“高成長”有“高賠率”,“均值回歸”有“高勝率”,只是“高成長”可能在疫情擴散——貨幣寬松預(yù)期抬升的背景下更有優(yōu)勢。

整個跨年行情而言,短期分化“收斂”即“均值回歸”的板塊會有一定機會,但在整個跨年行情中,大概率仍是分化“擴大”即“高成長”的板塊有更佳的中期表現(xiàn),考慮整體漲幅,應(yīng)該更多布局“高成長”。

而歐美疫情“抬頭”,以油價為代表的商品漲價趨緩,通脹壓力減小后,可能會強化全球貨幣“貨幣寬松”的持續(xù)時間,在流動性預(yù)期趨松的環(huán)境下,顯然“高成長”板塊優(yōu)勢更強。

2.2

具體行業(yè)探討

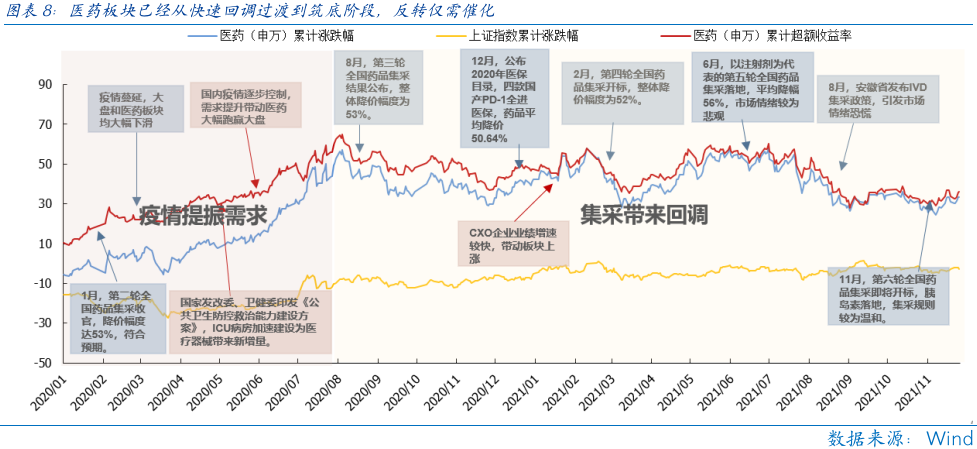

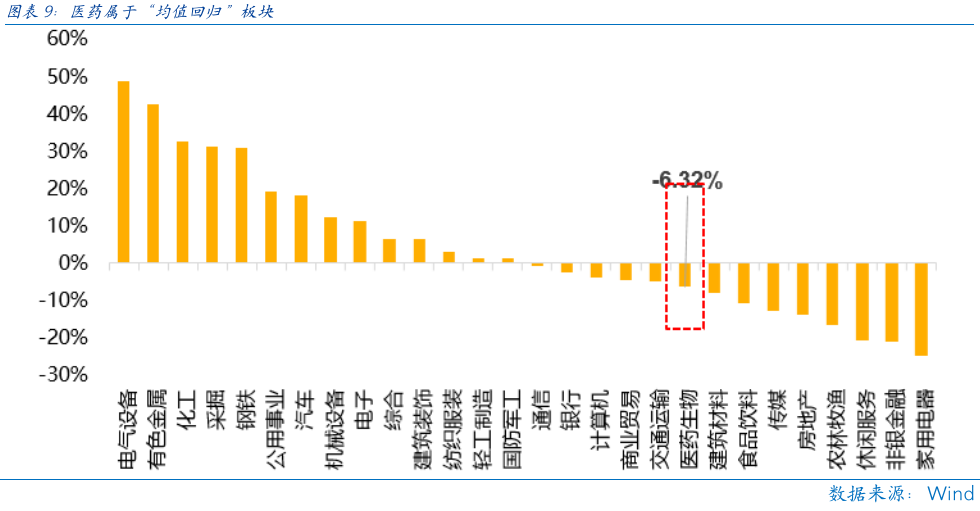

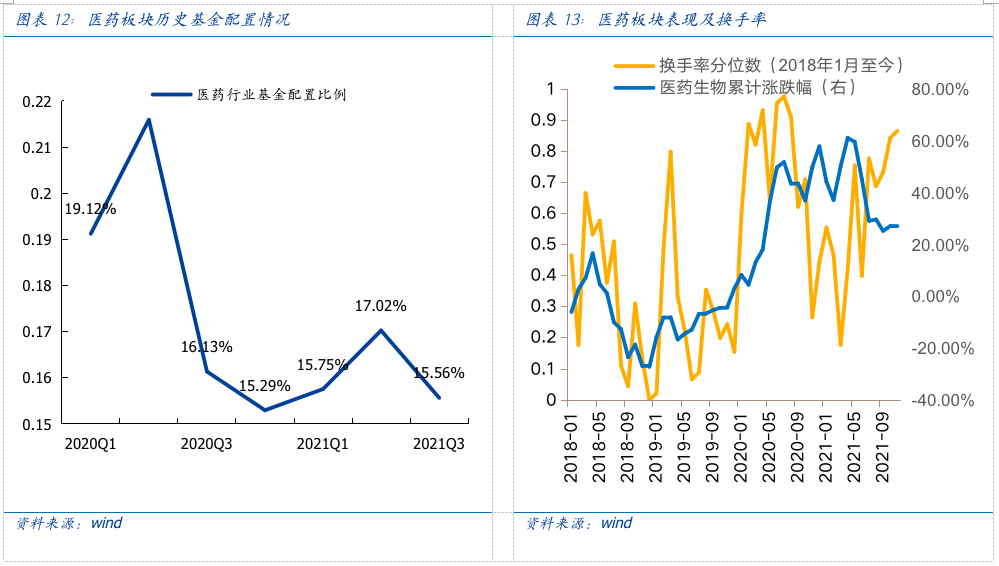

醫(yī)藥行業(yè)當(dāng)前勝率已經(jīng)較高,而賠率也在提高,配置價值在提升。首先醫(yī)藥作為“均值回歸”板塊,在持續(xù)回調(diào)后,投資勝率已經(jīng)較高。其作為疫情受益板塊,醫(yī)藥行業(yè)在去年3月疫情“發(fā)酵”初期就有極佳表現(xiàn),在當(dāng)前疫情再次“抬頭”的情況下或許也有較強表現(xiàn),值得積極關(guān)注。

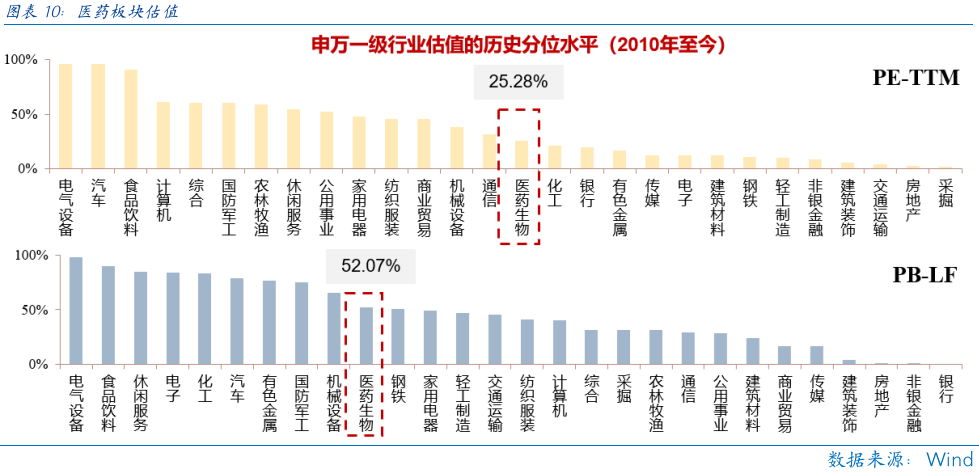

估值而言,PE(TTM)為35.02倍,處于2010年至今的25.28%分位;PB(LF)為4.34倍,處于2010年至今的52.07%分位。估值絕對和相對水平均低,也在確認(rèn)醫(yī)藥當(dāng)前的高勝率。

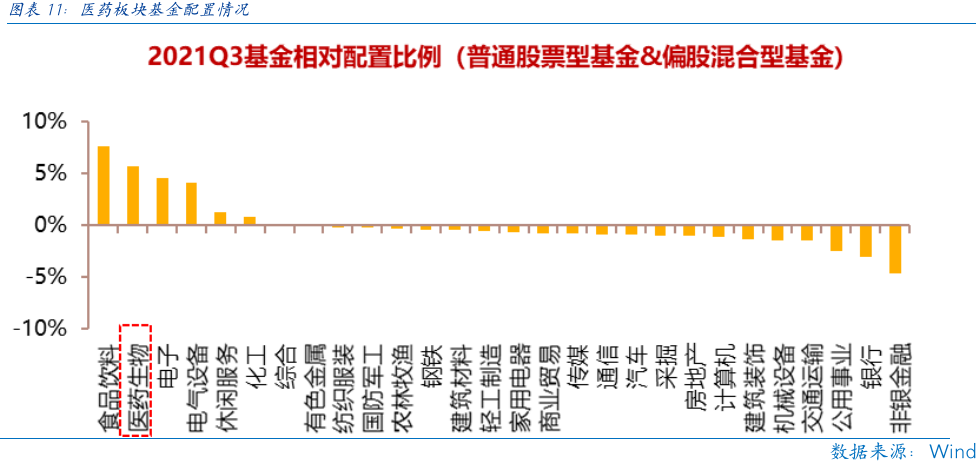

醫(yī)藥是公募基金的主要持倉賽道,因此長期超配,但目前相對歷史超配比例較低。2021年Q3醫(yī)藥行業(yè)基金配置比例為15.56%,超配比例為5.73%,相較于2020-2021其它季度基金配置處于較低水平。

綜合而言,當(dāng)前醫(yī)藥行業(yè)的投資勝率高,疫情“抬頭”則提高投資賠率,因此當(dāng)前醫(yī)藥行業(yè)的投資價值值得特別關(guān)注。

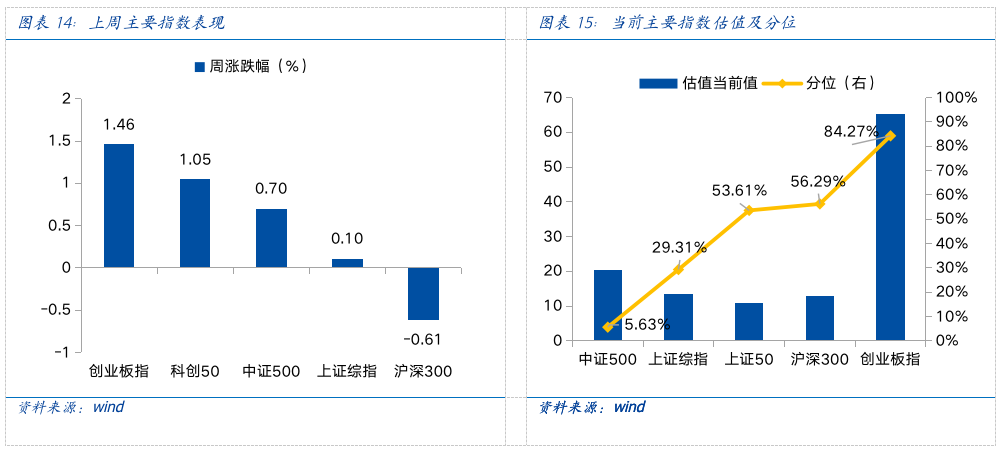

近一周,上證指數(shù)上漲0.1%,滬深300下跌0.61%,創(chuàng)業(yè)板指上漲1.46%,科創(chuàng)50上漲1.05%。風(fēng)格上,周期、消費表現(xiàn)相對較好,金融、穩(wěn)定表現(xiàn)較差。從申萬一級行業(yè)看,表現(xiàn)相對靠前的是有色金屬(6%)、鋼鐵(4.04%)、食品飲料(2.5%)、醫(yī)藥生物(1.69%)、商業(yè)貿(mào)易(1.58%);表現(xiàn)相對靠后的是休閑服務(wù)(-5.29%)、農(nóng)林牧漁(-3.19%)、國防軍工(-2.23%)、銀行(-1.94%)、傳媒(-1.88%)。

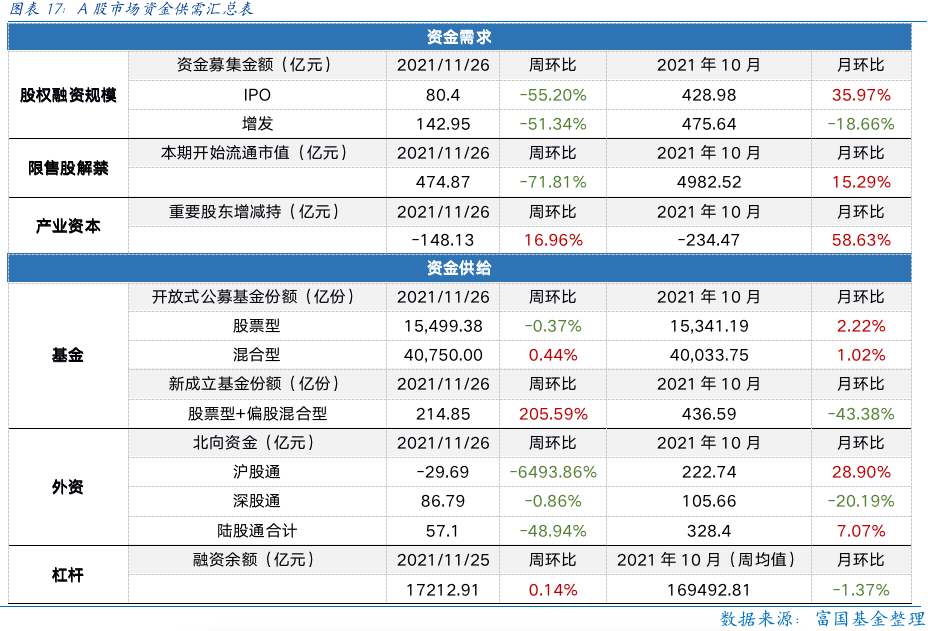

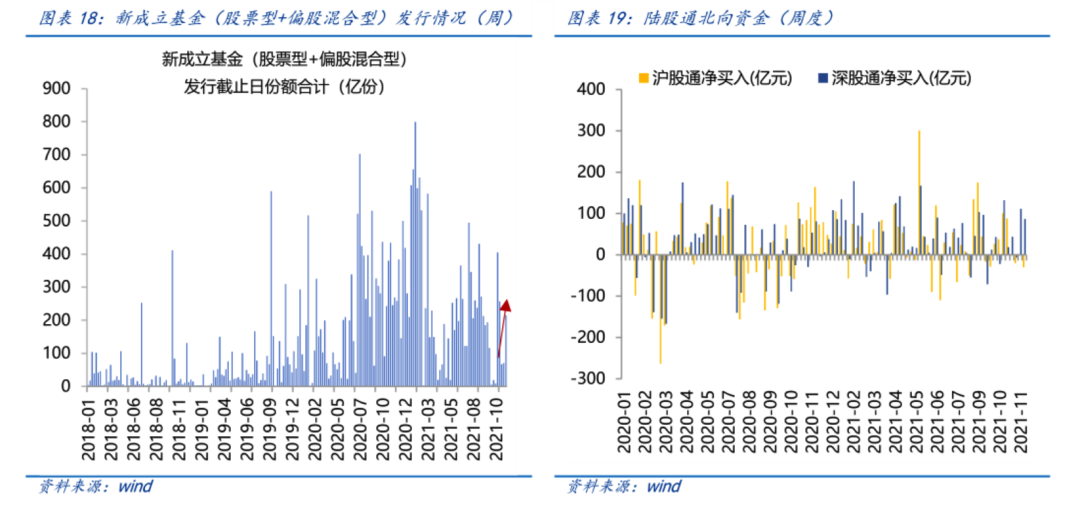

近一周,資金需求方面,IPO規(guī)模為80.4億元,較上周減少55.2%,增發(fā)募集規(guī)模為142.95億元,較上周減少51.34%;限售股解禁市值為474.87億元,周環(huán)比為-71.81%,重要股東減持148.13億元,較上周減少16.96%。資金供給方面,近一周新發(fā)股票型和偏股混合型基金規(guī)模合計為214.85億元,去年同期為383.88億元,同比回落44.4%,較年內(nèi)高點回落73%;北向資金本周凈流入57.1億元,較上周減少48.94%,截至11月26日,北向資金11月累計凈流入186.17億元。截至11月25日,融資余額為17212.91億元,較上周環(huán)比上升0.14%。

核心看點:變異毒株奧密克戎的傳染性和致死率逐步清晰;中國11月官方制造業(yè)PMI;歐元區(qū)11月CPI年率(同比);美國11月消費者信心指數(shù);德國、法國、英國、歐元區(qū)、美國制造業(yè)PMI

11月29日周一:美聯(lián)儲主席鮑威爾發(fā)表證詞陳述;西班牙10月CPI年率(同比);美國10月季調(diào)后成屋簽約銷售指數(shù)月率(月度環(huán)比)

11月30日周二:中國11月官方制造業(yè)PMI;歐元區(qū)11月CPI年率(同比);加拿大11月GDP季率(月度環(huán)比);美國11月消費者信心指數(shù)

12月1日周三:澳大利亞GDP季率(第三季度);德國、法國、英國、歐元區(qū)、美國11月制造業(yè)PMI;美國11月ADP就業(yè)人數(shù)

12月2日周四:韓國CPI年率(同比)(第三季度);歐元區(qū)10月失業(yè)率

12月3日周五:英國11月綜合PMI指數(shù);美國11月非制造業(yè)PMI;美國11月失業(yè)率(季調(diào));美國11月季調(diào)后非農(nóng)就業(yè)人口變動;加拿大11月就業(yè)人數(shù)變動(人)

12月4日周六:美國原油、天然氣鉆井總數(shù)(口)

風(fēng)險提示:

投資有風(fēng)險,基金投資需謹(jǐn)慎。

在投資前請投資者認(rèn)真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現(xiàn)虧損。基金管理人承諾以誠實守信、勤勉盡責(zé)的原則管理和運用基金資產(chǎn),但不保證一定盈利,也不保證最低收益。過往業(yè)績及其凈值高低并不預(yù)示未來業(yè)績表現(xiàn)。其他基金的業(yè)績不構(gòu)成對本基金業(yè)績表現(xiàn)的保證。

以上信息僅供參考,如需購買相關(guān)基金產(chǎn)品,請您關(guān)注投資者適當(dāng)性管理相關(guān)規(guī)定、提前做好風(fēng)險測評,并根據(jù)您自身的風(fēng)險承受能力購買與之相匹配的風(fēng)險等級的基金產(chǎn)品。