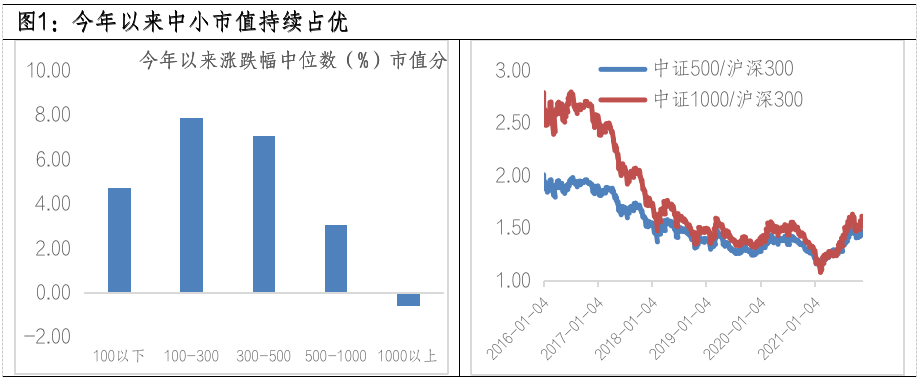

與過去兩年“以大為美”的行情不同,中小盤風格在今年的市場中持續占優,而核心原因之一則是:疫情導致很多中小企業去年的盈利很差,低基數效應下,今年具有很高的業績彈性。那么,疫后修復的一年臨近尾聲,基數效應過后,中小盤還能走多遠?

多因素共振,助推2021年中小盤風格崛起

今年的中小盤風格崛起是多因素共振的結果:一是在疫后修復的2021年,很多中小企業的利潤表得到較好的修復,低基數效應下,業績彈性很高;二是2016年以來,大盤藍籌與中小市值公司走勢和估值極致分化,業績收斂促使估值收斂;三是在國內解決經濟結構問題的窗口期中,圍繞著科技細分領域的中小市值公司、政策力推的“專精特新”公司在政策的加持下,表現得更加活躍。當然,所有的邏輯在流動性的配合下會演繹的更加順暢,整個2021年國內的流動性環境整體也是相對充裕的。

數據來源:wind,截至2021-11-24;

基數效應之后,還可以期待些什么?

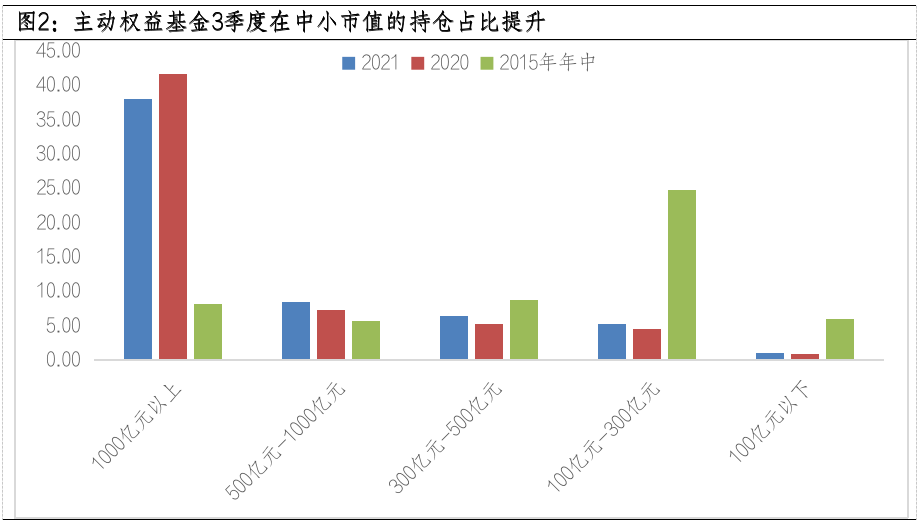

從基數效應看,經過今年一年的修復,中小盤股整體業績的“低基數效應”優勢弱化,這一點在今年三季報中開始有所顯現。但結構中有差異,一些今年處于困境的板塊(旅游、地產鏈等),在明年有望實現困境反轉,從而在明年仍然具有“低基數”效應;政策層面,對科技領域中小市值公司的扶持大概率會延續,但政策對情緒上助推效果需要依托于板塊業績的直接改善,核心仍在于板塊的業績。因此,帶來的結果就是科技賽道內部的細分領域會出現分化,關注的應是景氣度能夠延續的方向;從交易的層面看,主動權益基金今年3季度,市值在500億元以下的股票市值占比較2020年底提升2.02個百分點。但距離2015年年中,也是基金在中小市值股票上的持倉占比高點仍有較大距離。

風格的另一面,對于大盤藍籌來說,最有利的宏觀環境是“溫和增長+溫和通脹”,業績穩定增長,又無政策快速收縮的擔憂。站在當前點看,明年大盤藍籌的業績增速能否起來,核心也要看明年傳統經濟的信用擴張力度,而目前尚未看到這一塊政策的大幅度放松,后續可關注政策力度,特別是財政后置下的發力力度。

數據來源:wind,截至2021-09-30;主動權益基金統計口徑:普通股票+靈活配置+偏股混合型基金。