央行的結構性“寬信用”政策頻出,疊加三季度貨幣政策執行報告釋放貨幣政策邊際轉向的信號,未來流動性對A股支撐或逐步增強。限電限產改善推動制造業復蘇,工業增加值數據也在驗證經濟環比改善的變化,經濟增長預期好轉或對提振A股風險偏好,但考慮當前經濟增長讀數絕對值仍低,基本面對A股整體的支撐仍弱。而地產調控邊際放松會強化經濟預期環比改善的趨勢,夯實經濟增長基礎,且會提振信貸需求,提高社融拐點的“向上”彈性,從基本面和流動性兩方進一步強化A股跨年行情的基礎。

綜合來看,經濟增長的預期上修,流動性逐步改善,“松”地產強化趨勢,A股跨年行情或繼續值得期待。

央行三季報貨幣政策執行報告首次出現“以我為主”“保持經濟平穩運行的難度加大”“增強信貸總量增長的穩定性”等表述,一定程度上釋放央行貨幣政策有邊際調整的信號,只是總量性的降準降息落地或要等年底政治局會議確認。

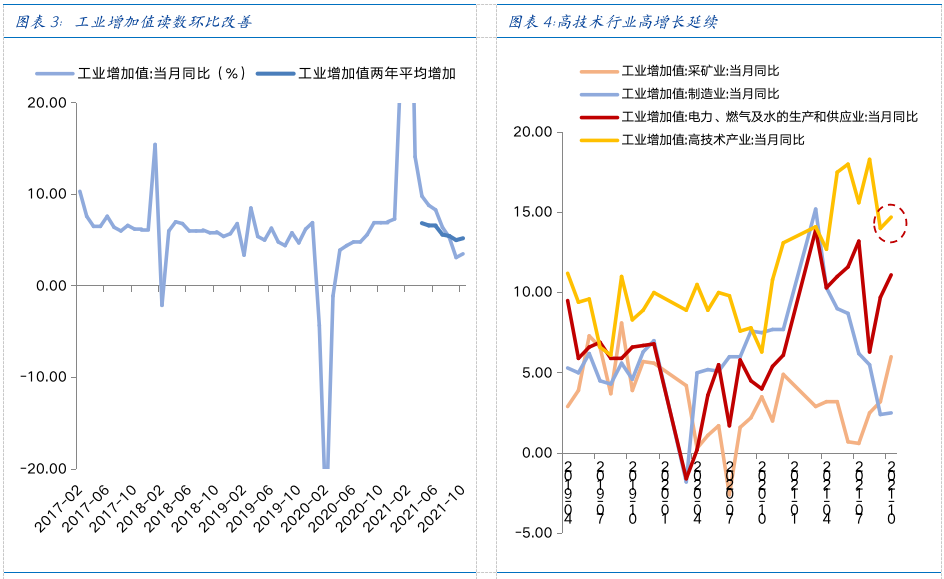

制造業層面,10月工業增加值顯示經濟環比復蘇,高技術行業的高增長延續,驗證部分“高成長”行業的結構性機會依舊。

房地產政策調控的方向是“松”,當前“松”的節奏也在加快。“松”地產,一方面對房地產及其產業鏈的市場表現構成支撐,另一方面房地產開發回暖對經濟基本面有實際推動,而房地產信貸放松又可為信用端提供更為充足需求,進一步推動“寬信用”,進而從基本面和流動性都對A股構成提振。

當前市場行業配置可從“高成長”和“均值回歸”出發。

春季躁動往往是前一年占優行業的延續,因此今年表現較佳的“高成長”板塊在當前的跨年行情中有一定機會。從“高成長”角度,布局新能源車、光伏、風電、軍工和電子等行業。

除2017年外,2016年至今的五年里,四季度的行業分化均有收斂的階段。從“均值回歸”角度,今年表現較差的房地產及其產業鏈(家電、建材等行業)和消費醫藥等價值板塊都有修復的機會。

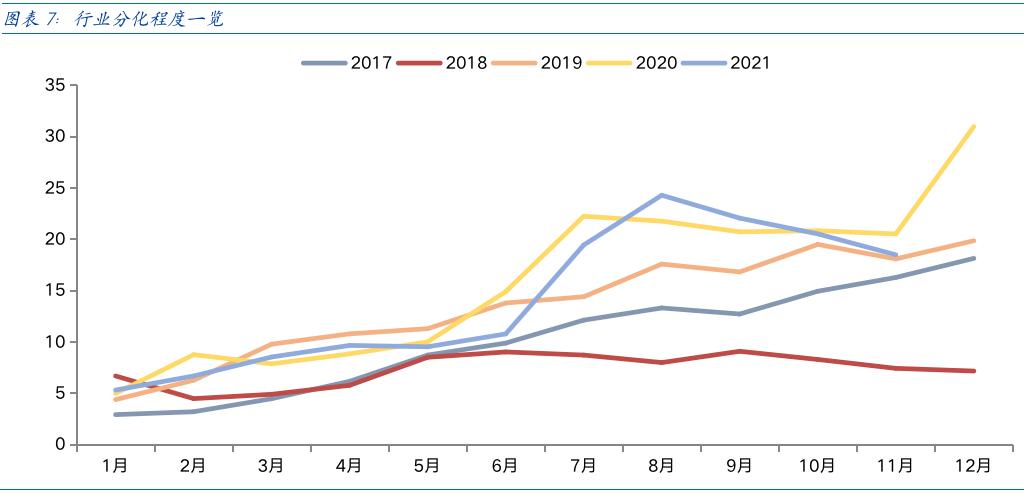

行情節奏而言,我們從A股2019年、2020年行業分化程度可以發現,A股往往在四季度中會分化“收斂”,即弱勢行業的估值修復,之后臨近年底又分化“擴大”,即前期強勢行業的行情重啟。當前我們處于四季度的中后段,且A股自8月后連續3個月分化“收斂”,分化再次“擴大”的概率在提升。綜合而言,短期分化“收斂”即“均值回歸”的板塊會有一定機會,但在整個跨年行情中,大概率仍是分化“擴大”即“高成長”的板塊有更佳的中期表現。

特別的,周末美國1.75萬億財政刺激包含5500億美元用于應對氣候變化,或強化新能源板塊的行情趨勢,而軍工行業今年資本開支加大,中期業績成長性預期抬升,也有望在跨年行情中取得較佳表現。

政策連續“發力”,跨年行情繼續展開。

政策連續“發力”,經濟增長的預期在持續好轉。10月以來,發改委通過行政干預降低了煤炭價格,解決了制約制造業發展的用電緊張問題;央行則通過碳減排政策工具和煤炭清潔高效利用轉向再貸款推動未來結構性“寬信用”形成,10月社融同比增速10%,在“高基數”背景下增速保持,結合近期央行的“寬信用”政策,社融增速迎來拐點的置信度極高,未來社融增速回升,會邊際改善市場的流動性,預計未來一段時間的流動性會對市場形成正面支撐。

央行三季報貨幣政策執行報告首次出現“以我為主”“保持經濟平穩運行的難度加大”“增強信貸總量增長的穩定性”等表述,一定程度上釋放央行貨幣政策有邊際調整的信號,大的變化或仍要關注12月政治局會議的定調。在三季度貨幣政策執行報告中,央行對通脹定調““通脹壓力總體可控”,表明高企的PPI對當前貨幣政策仍不構成明顯掣肘;在討論發達經濟體貨幣政策退出時,央行強調“以我為主”,可以緩解國內對海外貨幣收緊的擔憂,明年即使美聯儲加息啟動“緊縮”,我國可能也會從國內經濟情況出發,不會簡單跟隨,類似2013年的“緊縮危機”對國內的傳導或不太可能發生;對宏觀經濟探討時首提“保持經濟平穩運行的難度加大”,對未來政策展望首提“增強信貸總量增長的穩定性”,或表明貨幣政策有要進一步“發力”穩經濟的傾向,只是總量性的降準降息落地或要等年底政治局會議確認。

圖表1:三季度貨幣政策執行報告梳理

數據來源:富國基金整理

數據來源:富國基金整理

制造業層面,10月工業增加值顯示經濟環比復蘇,高技術行業的高增長延續,驗證部分“高成長”行業的結構性機會依舊。10月工業增加值3.5%,兩年平均5.2%,較9月讀數分別改善0.4%和0.2%,表明在限電限產緩解后,制造業層面確有環比改善,向前看,由于限電限產緩解主要集中在10月下旬,11月工業增加值同比讀數或有進一步改善的空間。只是10月工業增加值的讀數絕對值仍低,表明基本面對A股還不形成強支撐,但讀數環比改善帶來的基本面預期的好轉會邊際提振A股風險偏好。亮點則是高技術行業增加值10月同比14.7%,較9月14%進一步提速,驗證高技術行業的高增長有望繼續為A股提供一定的結構性機會。

資料來源:wind

房地產政策調控的方向是“松”,當前“松”的節奏也在加快。“松”地產,一方面對房地產及其產業鏈的市場表現構成支撐,另一方面房地產開發回暖對經濟基本面有實際推動,而房地產信貸放松又可為信用端提供更為充足需求,進一步推動“寬信用”,進而從基本面和流動性都對A股構成提振。

前期房地產調控趨嚴,居民和企業端的房地產相關信貸都受到較大限制,部分房企信用“暴雷”,市場已經在擔憂信用危機的擴散風險。正是由于房地產企業的信用風險已經較大,因此房地產調控再“加碼”可能性很小,更可能的方向是“松”,但市場的分歧在于“松”的節奏,這需要持續的政策信號驗證。

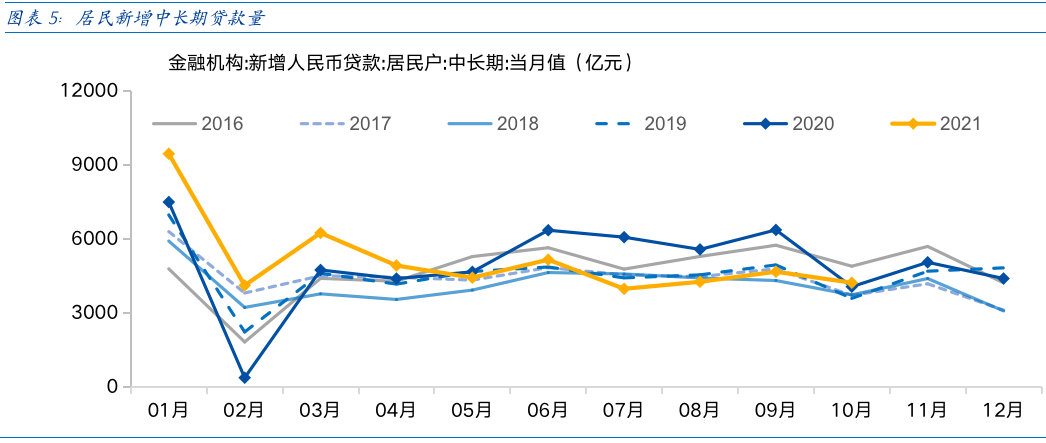

地產信貸在居民和企業端均企穩,地產調控曙光初現,未來“松”地產或有持續驗證,對應地產及其產業鏈在投資勝率高的基礎上,賠率也在改善。居民端,10月居民中長期貸款同比多增162 億元,增幅雖然不大,但表明居民的合理購房信貸需求已經得到了滿足。企業端,周五銀監會表示“房地產合理貸款需求得到滿足。10月末,銀行業金融機構房地產貸款同比增長8.2%,整體保持穩定”,表明企業端的信貸也有轉暖信號。

數據來源:Wind

央行的結構性“寬信用”政策頻出,疊加三季度貨幣政策執行報告釋放貨幣政策邊際轉向的信號,未來流動性對A股支撐或逐步增強。限電限產改善推動制造業復蘇,工業增加值數據也在驗證經濟環比改善的變化,經濟增長預期好轉或對提振A股風險偏好,但考慮當前經濟增長讀數絕對值仍低,基本面對A股整體的支撐仍弱。而地產調控邊際放松會強化經濟預期環比改善的趨勢,夯實經濟增長基礎,且會提振信貸需求,提高社融拐點的“向上”彈性,從基本面和流動性兩方進一步強化A股跨年行情的基礎。

綜合來看,經濟增長的預期上修,流動性逐步改善,“松”地產強化趨勢,A股跨年行情或繼續值得期待。

一

配置出發點

當前市場行業配置可從“高成長”和“均值回歸”出發。

春季躁動往往是前一年占優行業的延續,因此今年表現較佳的“高成長”板塊在當前的跨年行情中有一定機會。從資金面角度,近年來“春季躁動”形成與基金發行“開門紅”有關,且基金發行“正循環”會強化原有的熱門賽道。從當前資金情況而言,上周“北交所主題基金”火爆發行已經是基金發行加速的信號,未來隨著基金發行繼續加速,跨年行情的“加速期”值得期待,且加速期到來時,“高成長”行業的強勢表現才會逐步顯現。

從“高成長”角度,布局新能源車、光伏、風電、軍工和電子等行業,由于成長行業的高景氣或進一步推動板塊表現。

數據來源:富國基金整理

雖然跨年行情或提前啟動,但我們仍處于四季度,往年四季度以均衡行情為主,即“均值回歸”占優。在四季度,投資者往往傾向賣出部分漲幅大的行業保住收益,而買入部分跌幅大的行業以追求防御,因此“均值回歸”行情在四季度往往比較明顯。除2017年外,2016年至今的五年里,四季度的行業分化均有收斂的階段。

從“均值回歸”角度,今年表現較差的房地產及其產業鏈(家電、建材等行業)和消費醫藥等價值板塊都有修復的機會。

數據來源:Wind

行情節奏而言,我們從A股2019年、2020年行業分化程度可以發現,A股往往在四季度中會分化“收斂”,即弱勢行業的估值修復,之后臨近年底又分化“擴大”,即前期強勢行業的行情重啟。當前我們處于四季度的中后段,且A股自8月后連續3個月分化“收斂”,分化再次“擴大”的概率在提升。綜合而言,短期分化“收斂”即“均值回歸”的板塊會有一定機會,但在整個跨年行情中,大概率仍是分化“擴大”即“高成長”的板塊有更佳的中期表現。

二

具體行業探討

美國時間11月19日上午,眾議院通過了拜登1.75萬億美元的刺激法案(Build Back Better Act),該法案包含5500億美元用于應對氣候變化。

新能源車方面,本次法案規定,稅收抵免最高至1.25萬美元,其中補貼基礎金額為4000美元,若電池容量在2027年前為40kwh以上,2027年后50kwh 則額外獲得3500美元,若涉及車企為美國工會單位則額外獲得4500美元,若零部件50%美國化且電池本土生產則額外獲得500美元。美國新能源車政策發力或進一步強化美國新能源車滲透,為全球新能源車產業貢獻更高成長性。

光伏風電而言,稅收抵免一直美國裝機的核心驅動政策。光伏風電分別實施ITC(投資稅收抵免,針對初始投資的一次性減免)和PTC(生產稅收抵免,針對運營期間度電稅收減免,一般10年),分別于2006年和1992年首次發布,期間經過多次延期,前次延期在2020年12月,分別順延2年和1年。本次法案有別于前次延期,本次稅收減免強度是提升而非順延。光伏ITC當前減免比例為26%,本次法案后續比例均保持30%;風電PTC當前為1.5美分/度+減免10年,本次法案提升至2.5美分/度+減免10年。且政策有效期拉長,2026年底前開工光伏風電項目均能享受上述政策優惠。

美國對光伏風電減稅力度加大,以及上周美國駁回針對亞洲光伏制造商的傾銷調查,貿易爭端緩解,美國光伏和風電的裝機經濟性有望提升,進一步刺激光伏和風電裝機成長。根據長江證券測算未來5年光伏和風電的裝機復合增速分別上修至30%-40%和10%-25%,光伏和風電成長性進一步凸顯。

軍工行業資本開支加大,中期業績成長性預期抬升。我們觀察到軍工行業的資本開支增速在今年明顯提升,與市場化企業不同,軍工行業以國企居多,經營以穩健為主,當行業開始擴產能時,往往對應著較為確定性的下游需求,因此今年的資本開支加速對應明年業績成長性的置信度高于其他行業。當前資本開支的提高,會提升市場對軍工明年業績成長性的預期,但由于軍工行業的“保密”屬性,業績預測較為困難,因此軍工行業的預期“高成長”不到明年4月的年報和一季報披露時難以證偽,因此軍工依靠業績成長性預期上修或有一段“高成長”機會。

數據來源:Wind

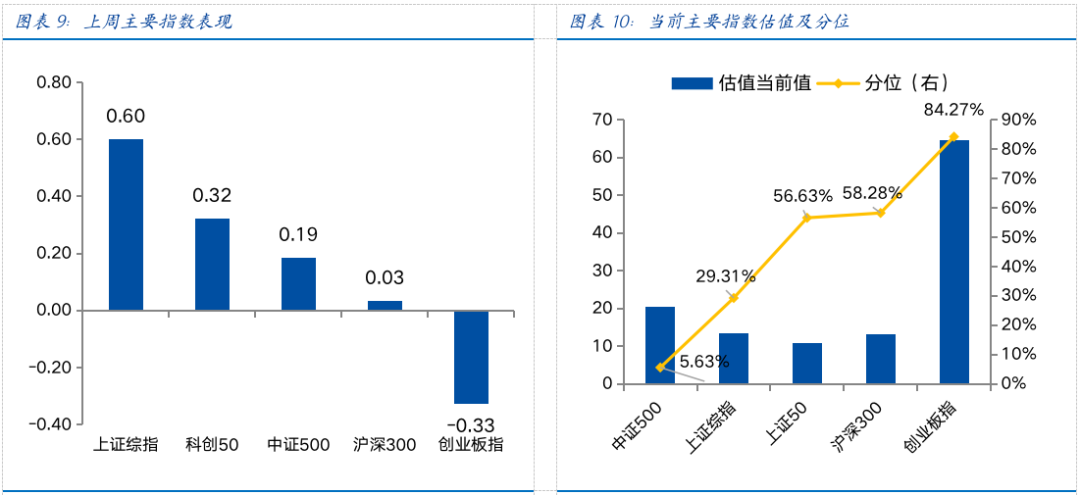

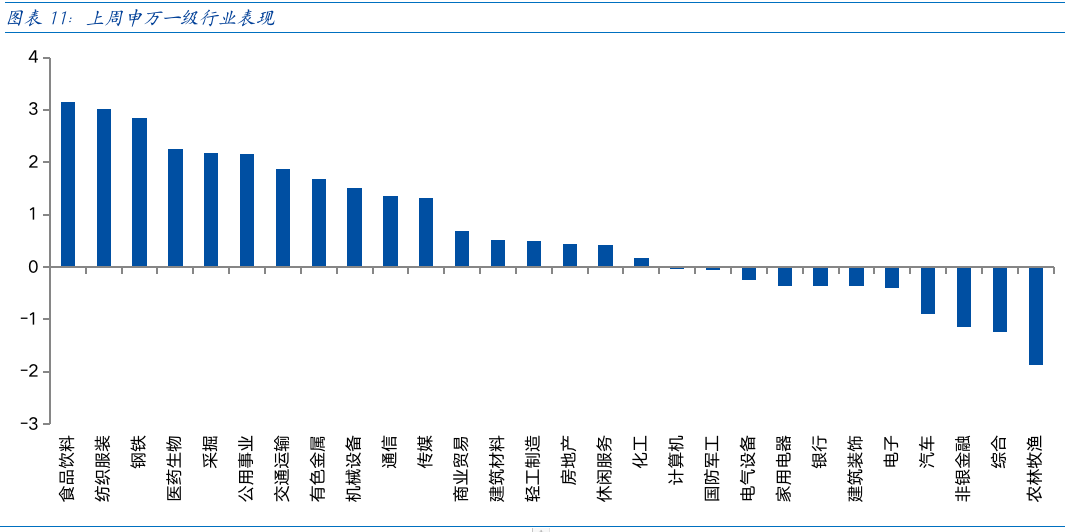

近一周,上證指數上漲0.6%,滬深300上漲0.03%,創業板指下跌0.33%,科創50上漲0.32%。風格上,消費、周期表現相對較好,金融、成長表現較差。從申萬一級行業看,表現相對靠前的是食品飲料(3.15%)、紡織服裝(3.01%)、鋼鐵(2.84%)、醫藥生物(2.25%)、采掘(2.18%);表現相對靠后的是農林牧漁(-1.87%)、綜合(-1.24%)、非銀金融(-1.14%)、汽車(-0.9%)、電子(-0.4%)。

資料來源:wind

數據來源:Wind

下周看點:德國、法國、歐元區11月PMI(初值);美國第三季度實際GDP年化季率、失業金初請人數、銷售新房總數;中國工業企業利潤/庫存。

11月22日周一:中國央行貸款市場報價利率(LPR);英國綜合PMI指數。

11月23日周二:德國第三季度GDP季率;德國、法國、歐元區11月PMI(初值)。

11月24日周三:新西蘭央行利率決議;德國11月IFO商業景氣指數;美國第三季度實際GDP年化季率;美國初請失業金人數;美國10月新房銷售年化總數。

11月25日周四:美聯儲FOMC貨幣政策會議紀要;德國第三季度GDP季率(季度環比)。

11月26日周五:澳大利亞零售銷售月率(月度環比);歐洲央行行長拉加德講話。

11月27日周六:中國工業企業利潤/庫存(10月)。

風險提示:

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利,也不保證最低收益。過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。