今年以來,地產行業是表現最差的行業之一,跌幅為16.28%,僅次于家用電器和非銀金融。

圖表1:年初至今房地產行業表現較差

數據來源:Wind,截至2021-11-17

往年四季度A股不同程度上表現出“均值回歸”的行情特點。除2017年外,2016年至今的五年里,四季度的行業分化均有收斂。因此從“均值回歸”的角度,今年表現較差的板塊或有一定補漲機會。地產作為今年表現最差的行業之一,當前是否可以樂觀?

圖表2:行業分化程度一覽

數據來源:Wind,截至2021-11-17

房地產行業估值、流動性、配置系數均在歷史底部

申萬房地產行業PE(TTM)為7.70倍,處于2010年至今的2.60%分位(申萬一級行業位居倒數第2位);PB(LF)為0.90倍,處于2010年至今的0.87%分位(申萬一級行業位居倒數第3位)。估值絕對和相對水平均低,對應投資勝率或許較高。

圖表3:房地產行業估值水平

數據來源:Wind,截至2021-11-15

換手率低,流動性差,表明房地產行業市場情緒也是低點。截至11月15日,統計申萬一級各行業的個股10日換手率的平均值(個股總市值大于百億),房地產行業換手率為0.96%,處于行業排名的倒數第四位,說明目前房地產行業的交易情緒低落;統計2015年至今的月內房地產行業的10日換手率平均值,計算出當前的分位數低于50%,也印證房地產行業的市場情緒在低點。

圖表4:申萬一級行業換手率

資料來源:wind,截至2021-11-15

圖表5:房地產行業換手率分位數(2015年1月至今)

資料來源:wind,截至2021-11-15

配置低位,基金加倉空間大。2021Q3普通股票型與主動偏股型基金的行業配置中,房地產行業超配比例為-1.06%,處于低配狀態,未來的增配空間較大

圖表6:2021Q3基金超配比例(普通股票型基金&偏股混合型基金)

數據來源:Wind,截至2021-11-14

復盤歷史:買在政策曙光初現之時,政策重回收緊即行情結束

2018年10月下旬后,政策首提“棚改貨幣化”,地產調控曙光初現,之后又疊加貸款利率下調等事件催化,房地產行業在2018年底開啟反彈。

圖表7:2018年四季度至2019年春節前房地產行業行情與大事摘要

數據來源:Wind,截至2021-11-14

2019年4月,放多次基本面改善,但政策趨緊,行情急轉直下。2019年3月中旬投資數據大超預期,同時政策和信用環境均相對寬松,行情沖高。進入4月中旬后,收緊政策頻出,融資和信用端亦承壓,調控政策預期趨嚴,行業環境頓時轉向負面,導致行情超跌大盤。

圖表8:2019年春節后至二季度末房地產行業行情與大事摘要

數據來源:Wind,截至2021-11-15

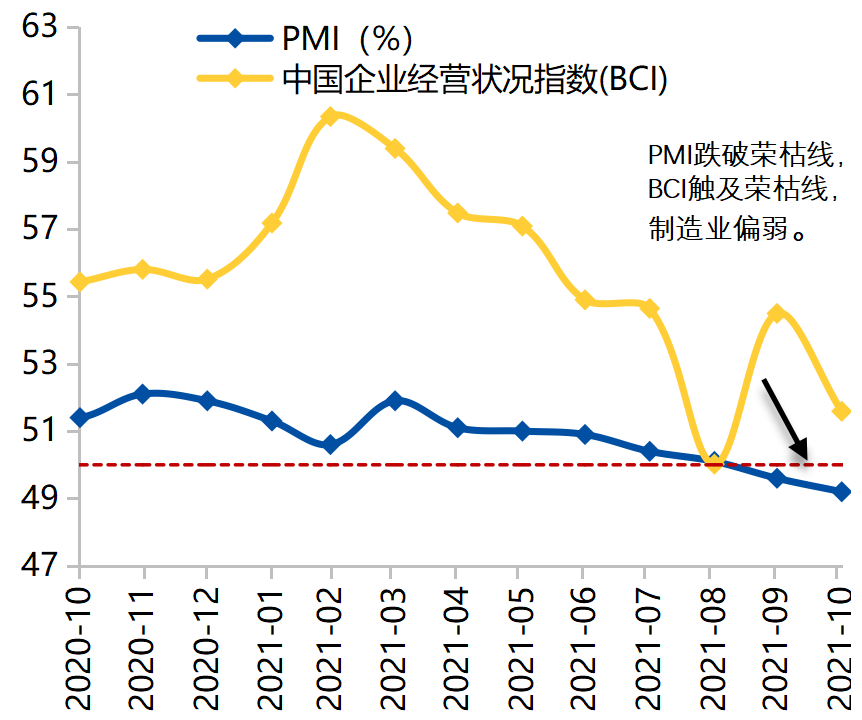

當前,地產調控曙光初現,賠率在提高。制造業景氣度持續下行,經濟增長動能不足。從PMI來看,自今年3月觸頂以來,PMI進入下跌通道,9月跌破榮枯線,10月在榮枯線下續降至49.2,顯示出制造業偏弱。經濟下行壓力大,“松”地產或是不得已的辦法。

地產信貸的邊際轉暖率先在居民端企穩,是近期少有的房地產調控放松的信號,曙光初現。10月居民中長期貸款同比多增162 億元,增幅雖然不大,但一改 6月以來月均-1500 億元的多減程度,邊際改善明顯,已恢復往年水平;此外,10月個人住房貸款新增3481億元,環比多增1013億元,房地產領域合理融資得到了正常的支持。如果政策“松”地產延續,那么房地產行業賠率會大幅提升。

圖表9:申萬一級行業換手率

資料來源:wind,截至2021-10

圖表10:金融機構:新增人民幣貸款:居民戶:中長期:當月值(億元)

資料來源:wind,截至2021-10