今年以來,基本面、資金面和政策面的角逐主導(dǎo)著市場的節(jié)奏,從交易復(fù)蘇到經(jīng)濟(jì)越過繁榮的高點(diǎn),從Taper擔(dān)憂到全面降準(zhǔn),從教育雙減、醫(yī)藥集采到地產(chǎn)暴雷、拉閘限電,市場波動(dòng)加大、行業(yè)輪動(dòng)加快。很多買基金時(shí)說要長期投資的朋友開始打退堂鼓,不僅持基期限大幅縮水,甚至定投計(jì)劃也戛然而止,不敢再堅(jiān)持,熟不知,基金投資就要保持一定的“鈍感力”,不以漲喜、不以跌悲,耐得住寂寞、守得住歲月。

首先,要明確的是,基金投資是一個(gè)長期的事情,和人生一樣,會(huì)有波折,所以不要把長維度的東西過于短期化。所以當(dāng)基金出現(xiàn)大跌,如果基金經(jīng)理的投資理念沒有問題,不妨多給一些耐心和信任,畢竟只有耐得住寂寞,才能守得住芳華,而且基金投資本就是一場馬拉松,莫要把它當(dāng)作百米沖刺。

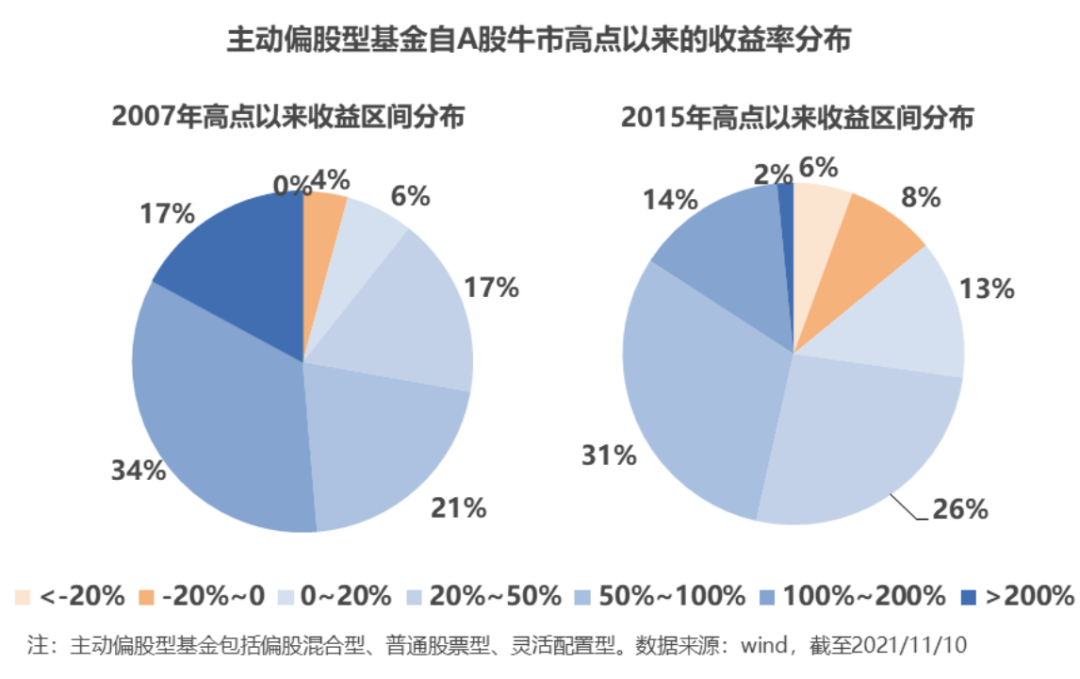

根據(jù)統(tǒng)計(jì),主動(dòng)偏股型基金2007年高點(diǎn)以來取得正收益的比例為96%,平均收益率120%;2015年高點(diǎn)以來取得正收益的比例為86%,平均收益率為53%。所以說,拉長時(shí)間周期看,即使是在牛市高點(diǎn)入場,好的基金也是可以賺錢的,核心是挑選優(yōu)秀的基金經(jīng)理陪跑,穿越牛熊。但當(dāng)然,這個(gè)錢一定要是“長錢”,因?yàn)閮r(jià)格向價(jià)值回歸是一個(gè)周期,上市公司的成長需要時(shí)間,只有用“長錢”做投資,才能真正做時(shí)間的朋友。

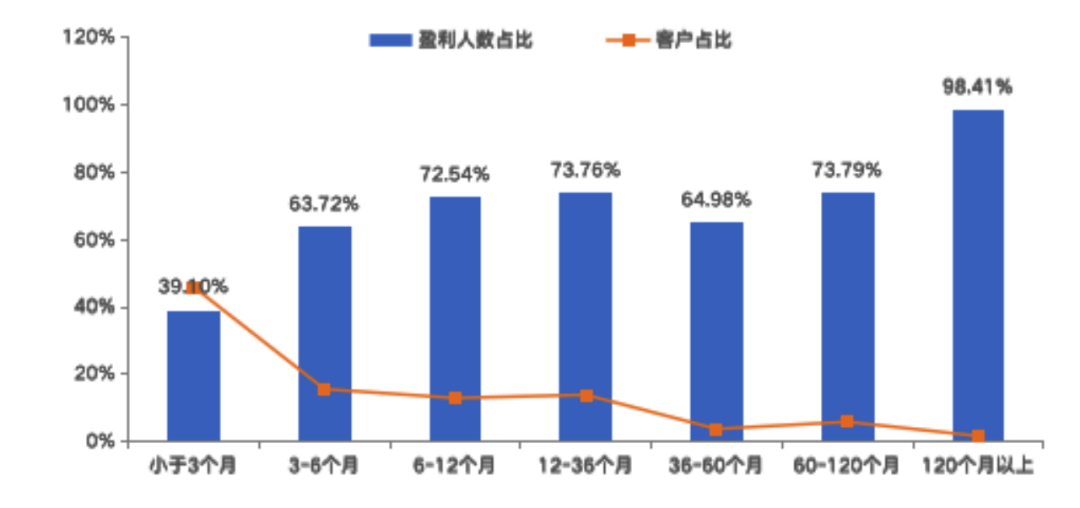

其次,市場的確會(huì)獎(jiǎng)勵(lì)那些“拿得住”的人,長期投資并不是“空洞的口號(hào)”。根據(jù)《公募權(quán)益類基金投資者盈利洞察報(bào)告》,持倉時(shí)長若小于3個(gè)月,盈利人數(shù)占比僅39%;若超過3個(gè)月,盈利人數(shù)占比大幅提升到近64%;而當(dāng)持倉時(shí)長繼續(xù)提升時(shí),客戶盈利人數(shù)占比穩(wěn)步抬升;特別是當(dāng)持倉時(shí)間超過十年時(shí),客戶盈利人數(shù)占比則達(dá)到98%,即絕大部分客戶都能賺錢了。然而令人遺憾得是,只有11%的客戶能夠持有基金超過3年,能夠持有基金超過十年的不到2%。

三家公司基金季度買賣情況與滬深300指數(shù)走勢(shì)對(duì)比

數(shù)據(jù)來源:景順長城基金、富國基金、交銀施羅德基金,統(tǒng)計(jì)區(qū)間為公司成立以來至2021年3月31日。

*注:持有時(shí)長指標(biāo)對(duì)應(yīng)的是客戶單個(gè)渠道單只基金的持有時(shí)間,故上表收益率數(shù)據(jù)表示客戶在不同渠道購買過的每一只基金獲得的收益情況。

再者,如果說過去二十年是房地產(chǎn)的黃金時(shí)代,那未來二十年將是權(quán)益投資的黃金時(shí)代,“借基入市”或是大勢(shì)所趨。

? 第一,隨著中國經(jīng)濟(jì)從“高增長”轉(zhuǎn)向“高質(zhì)量”,發(fā)展科技就尤為關(guān)鍵,尤其是“卡脖子”領(lǐng)域,但科創(chuàng)類企業(yè)由于沒有資產(chǎn)可以抵押,就必須發(fā)展直接融資、股權(quán)融資,而且從近年的改革、政策看,確實(shí)是在做這樣的一件事。從科創(chuàng)板、新三板精選層、創(chuàng)業(yè)板注冊(cè)制,再到北交所成立,都是致力于建設(shè)完善、有活力的資本市場,讓它更好地服務(wù)于實(shí)體經(jīng)濟(jì),而我們要做的就是參與進(jìn)來,分享資本市場成長的紅利。

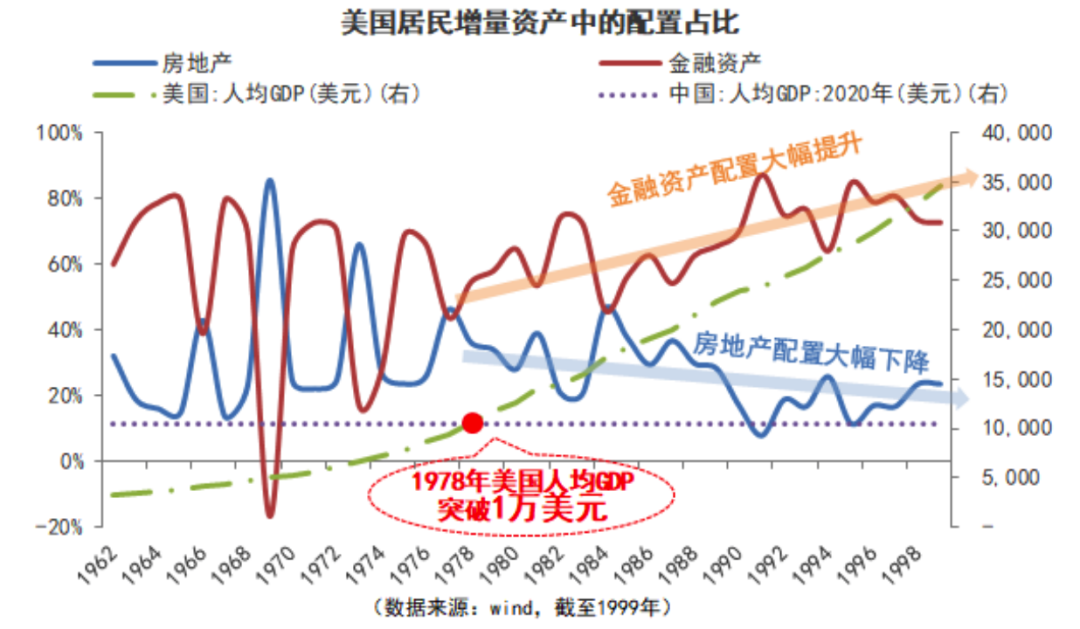

? 第二,以史為鏡,可以知興替。美國80年代后,產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級(jí),高技術(shù)產(chǎn)業(yè)快速發(fā)展,與此同時(shí),資本市場也迎來一輪長期大牛市,上市公司總市值占GDP的比重從50%快速提升至1999年的153%。除此之外,居民財(cái)富也開始向資本市場轉(zhuǎn)移,與產(chǎn)業(yè)升級(jí)、資本市場繁榮形成正向循環(huán)。

1978年,美國人均GDP突破1萬美元,居民增量資產(chǎn)中金融資產(chǎn)的配置占比從55%上升至1999年的73%,其中,股票、基金貢獻(xiàn)最多。不光美國如此,人均GDP較高的國家,其居民對(duì)風(fēng)險(xiǎn)資產(chǎn)的配置比例也通常較高。反觀中國,人均GDP在2019年剛剛突破1萬美元,尤其是在“房住不炒”的政策基調(diào)下,我國居民資產(chǎn)配置也將逐漸向權(quán)益市場遷移,而機(jī)構(gòu)化大趨勢(shì)下,“買基金”或是更優(yōu)選擇。

最后想強(qiáng)調(diào)的是,雖然短期看,資產(chǎn)的價(jià)格會(huì)像一個(gè)鐘擺一樣在過度樂觀和過度悲觀之間徘徊,但長期來說,價(jià)格還是取決于價(jià)值,所以要相信價(jià)值的力量,做時(shí)間的朋友!