本周市場表現分化,上證綜指依靠“中字頭”企業推動整周收漲,而成長特別小盤成長風格呈現震蕩格局。總體上市場“韌性”是超預期的,大盤股漲幅強于預期,小盤股跌幅小于預期,而市場表現強于預期的核心是經濟復蘇“強現實”由2月PMI超預期得到逐步兌現。

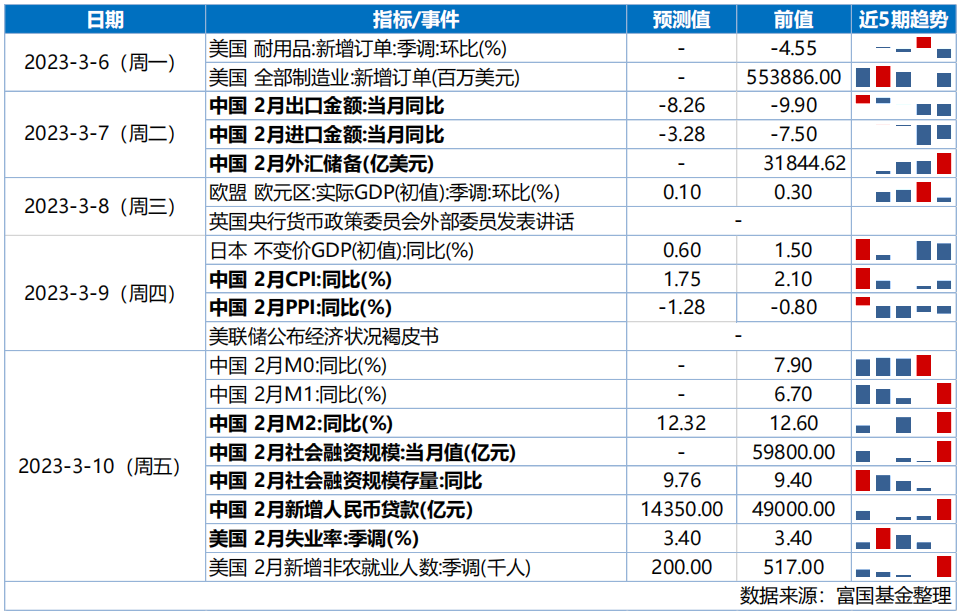

向前看,本輪行情的基礎是“國內經濟復蘇和美聯儲加息退坡”,雖然存在國內經濟復蘇兌現“空窗期”和美國通脹超預期后加息預期的修正壓力,但不存在扭轉市場上行趨勢的大風險。考慮到經濟復蘇是“慢現實”,逐步兌現預期,因此市場或呈現上漲后震蕩消化獲利后再上漲,中期上行的趨勢較為確定。短期而言,正值“兩會”,一方面要關注“兩會”釋放的政策信號,另一方面要持續關注經濟復蘇信號,如下周公布1-2月出口和2月金融數據,市場大跌的風險小,但沖高回落的風險值得重視。

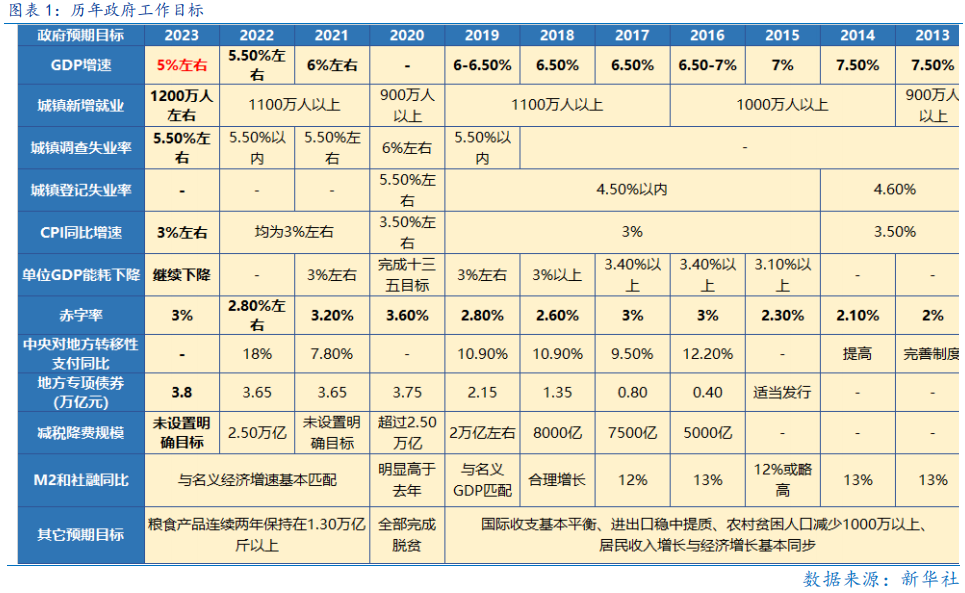

“兩會”政府工作報告明確2023年經濟發展要求,其中GDP增速5%左右,CPI同比3%左右尤其重要。政府工作報告中明確今年GDP預期增速為5%左右,該增長目標彈性較大,低于目前Wind一致預期的5.3%,或隱含今年“強刺激”的宏觀政策可能性小,這點與今年3%的財政赤字率相呼應。今年CPI預期同比3%左右高于Wind一致預期的2.5%,但當前經濟通脹壓力較小,通脹風險或是下半年的宏觀風險之一。

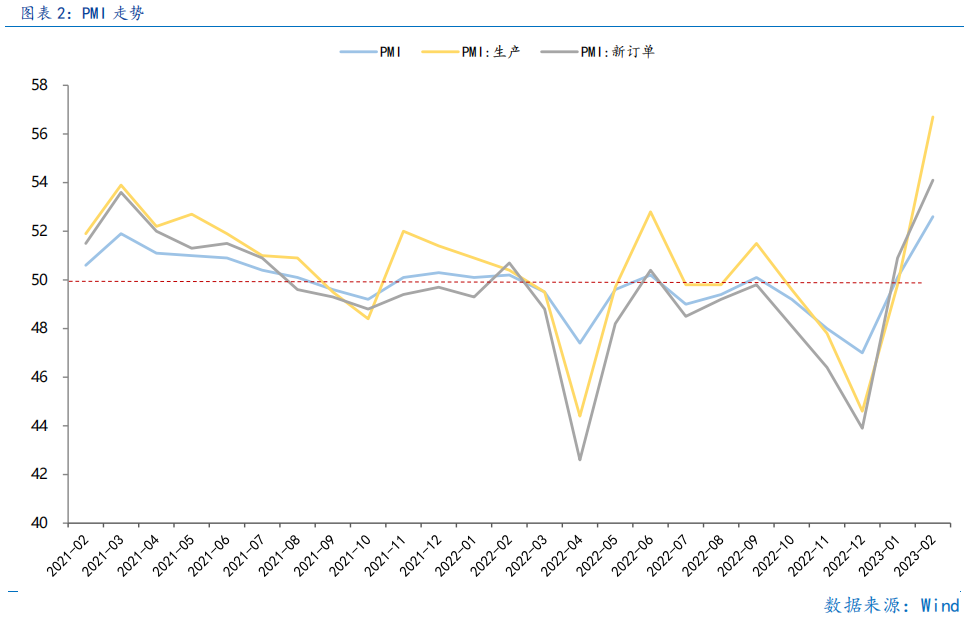

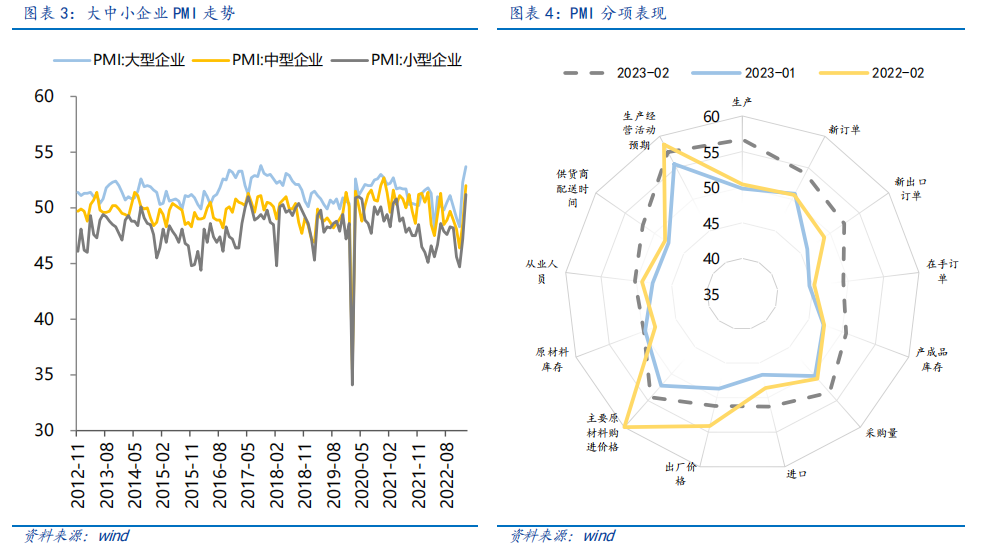

2月PMI讀數創10年新高,驗證經濟復蘇是“強現實”,實現“開門紅”。制造業、非制造業PMI讀數分別處2009年、2013年以來的同期高點。由于1月讀數已有“低基數”效應,2月大幅擴張基數迎較小,更重要是疫情消退和1月信貸“開門紅”對經濟有強拉動。結構上,PMI幾乎所有分項指標都是擴張的。PMI的強勢表現指向著中國經濟復蘇的“強顯示”得到兌現,前期由“預期”推動的行情告一段落進入經濟復蘇兌現期,強勢PMI對提振權益市場風險偏好推動較大。

下周部分1-2月經濟數據披露,經濟復蘇“能見度”提升,若經濟復蘇的“強現實”兌現,市場有望逐步回暖,這與1、2月預期推動的快漲行情或有所不同。

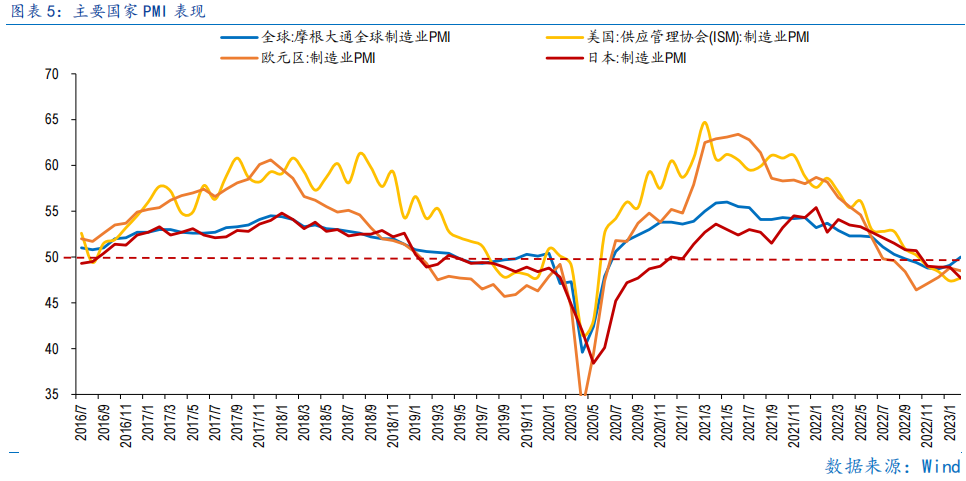

海外而言,在1月美國就業、通脹超預期后,加息退坡預期得到修正,短期市場調整后風險得到一定釋放,且2月美國PMI環比改善后,開始正向反映美國經濟企穩。本周2月美國ISM制造業PMI 47.7,較1月的47.4小幅抬升,美國經濟衰退弱于預期,但美股上漲給予正反饋,表明前期美國經濟過于強勁而使得高利率時間延長的擔憂得到一定緩解。

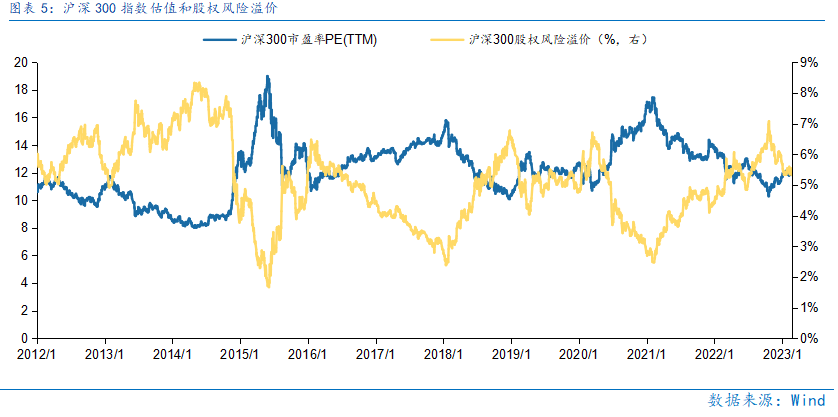

估值而言,大盤估值處于50%分位,小盤估值低于25%,中期看機遇大于風險。

目錄

◆ 1 、市場展望探討

◆ 2 、行業配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

Part 1

市場展望探討

本周市場表現分化,上證綜指依靠“中字頭”企業推動整周收漲,而成長特別小盤成長風格呈現震蕩格局。總體上市場“韌性”是超預期的,大盤股漲幅強于預期,小盤股跌幅小于預期,而市場表現強于預期的核心是經濟復蘇“強現實”由2月PMI超預期得到逐步兌現。

向前看,本輪行情的基礎是“國內經濟復蘇和美聯儲加息退坡”,雖然存在國內經濟復蘇兌現“空窗期”和美國通脹超預期后加息預期的修正壓力,但不存在扭轉市場上行趨勢的大風險。考慮到經濟復蘇是“慢現實”,逐步兌現預期,因此市場或呈現上漲后震蕩消化獲利后再上漲,中期上行的趨勢較為確定。短期而言,正值“兩會”,一方面要關注“兩會”釋放的政策信號,另一方面要持續關注經濟復蘇信號,如下周公布1-2月出口和2月金融數據,市場大跌的風險小,但沖高回落的風險值得重視。

“兩會”政府工作報告明確2023年經濟發展要求,其中GDP增速5%左右,CPI同比3%左右尤其重要。政府工作報告中明確今年GDP預期增速為5%左右,該增長目標彈性較大,低于目前Wind一致預期的5.3%,或隱含今年“強刺激”的宏觀政策可能性小,這點與今年3%的財政赤字率相呼應。今年的經濟復蘇政策端或以“托底”發力,更多依靠消費等“內生”動能以慢變量形式逐步兌現。今年CPI預期同比3%左右高于Wind一致預期的2.5%,但當前經濟通脹壓力較小,只是隨著經濟復蘇需求擴張,而疫情三年產能出清,供需缺口或使得下半年的通脹壓力有所走高,通脹風險或是下半年的宏觀風險之一。

2月PMI讀數創10年新高,驗證經濟復蘇是“強現實”,實現“開門紅”。2月制造業PMI為52.6%,環比上行2.5個點;非制造業PMI為56.3%,環比上行1.9個點。制造業、非制造業讀數分別處2009年、2013年以來的同期高點。由于1月讀數已有“低基數”效應,2月大幅擴張基數迎較小,更重要是疫情消退和1月信貸“開門紅”對經濟有強拉動。結構上,PMI幾乎所有分項指標都是擴張的。其中2月PMI生產為56.7%,較前值49.8%大幅改善,顯示春節假期和疫情后,經濟生產動能恢復。2月PMI新訂單為54.1%,前值僅50.9%,生產恢復的同時,指向經濟需求也在復蘇。PMI小型企業自2021年5月以來首次升至擴張區間,顯示小企業在疫后經營情況首次出現改善。PMI的強勢表現指向著中國經濟復蘇的“強顯示”得到兌現,前期由“預期”推動的行情告一段落進入經濟復蘇兌現期,強勢PMI對提振權益市場風險偏好推動較大。

下周部分1-2月經濟數據披露,經濟復蘇“能見度”提升,若經濟復蘇的“強現實”兌現,市場有望逐步回暖,這與1、2月預期推動的快漲行情或有所不同。

海外而言,在1月美國就業、通脹超預期后,加息退坡預期得到修正,短期市場調整后風險得到一定釋放,且2月美國PMI環比改善后,開始正向反映美國經濟企穩。1月美國失業率、CPI、PCE均指向美國經濟超預期,沖擊了前期市場對美聯儲加息退坡的樂觀預期。而本周2月美國ISM制造業PMI 47.7,較1月的47.4小幅抬升,美國經濟衰退弱于預期,但美股上漲給予正反饋,表明前期美國經濟過于強勁而使得高利率時間延長的擔憂得到一定緩解。

估值而言,大盤估值處于50%分位,小盤估值低于25%,中期看機遇大于風險。滬深300指數PE估值為12.15倍,處于2011年以來51.1%分位,股權風險溢價處于2011年以來59.3%分位,指向滬深300指數投資性價比較好。當前滬深300、上證50指數的PE估值低于10年的45%分位,中證1000和中證500指數的PE估值低于10年的25%分位。

總體上,短期市場或偏震蕩,但中期上行方向或較為明確。經濟復蘇“強預期”等等“慢現實”兌現后,市場逐步上行。

Part 2

行業配置思路

行業配置上,布局政策指引強相關和成長、估值修復等板塊。

政策指引強板塊主要“數字中國”相關的計算機、通信等行業和中國特色估值體系相關的“中字頭”估值重估。

成長板塊主要是受益于市場情緒復蘇和流動性寬松預期下長久期資產的占優,關注信創、工商業儲能、充電樁和氫能等新技術。

估值修復板塊主要是目前估值見底的醫藥行業(CXO、創新藥等)和地產鏈(建材、家電、銀行)等行業。

Part 3

本周市場回顧

本周指數處于震蕩期,受政策面影響數字經濟相關板塊表現強勢。按風格來看,穩定、金融表現較好。前期由預期推動的疫后復蘇行情告一段落,美聯儲加息預期再度升溫,美國10年期國債收益率重返4%,短期或對A股市場特別是成長股形成一定壓力。短期而言,國內經濟復蘇和美聯儲加息退坡兩大行情基礎未變,“兩會”正式召開或對國內經濟走勢做出新的指引,待震蕩之后市場依舊積極可為;中期而言,未來能否重拾升勢與經濟復蘇的“兌現”強相關。

(一)市場行情回顧

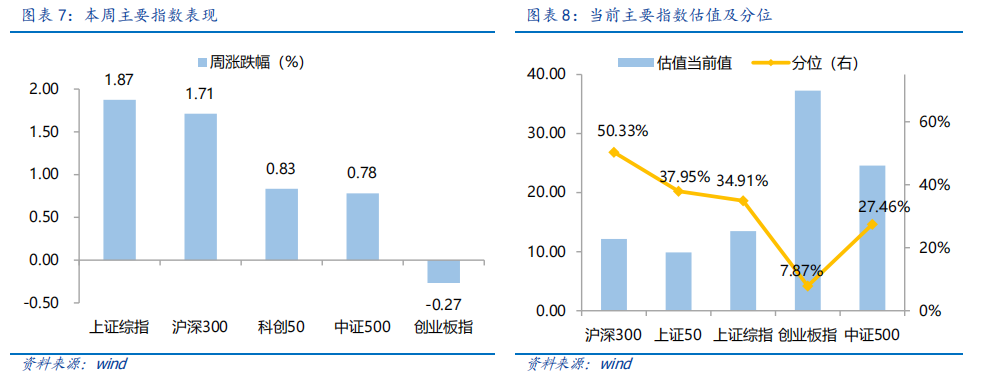

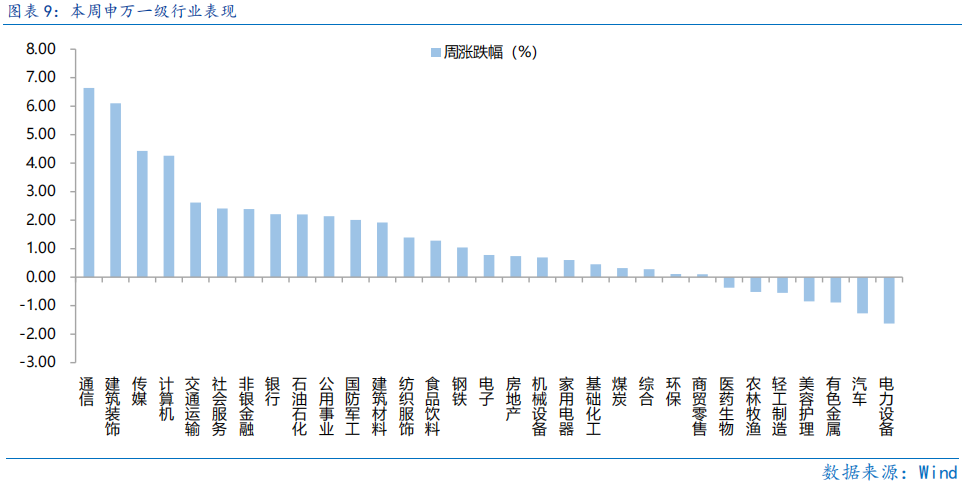

近一周,上證指數上漲1.87%,創業板指下跌0.27%,滬深300上漲1.71%,中證500上漲0.78%,科創50上漲0.83%。風格上,穩定、金融表現相對較好,周期、成長表現較差。從申萬一級行業看,表現相對靠前的是通信(6.64%)、建筑裝飾(6.1%)、傳媒(4.43%)、計算機(4.26%)、交通運輸(2.62%);表現相對靠后的是電力設備(-1.63%)、汽車(-1.27%)、有色金屬(-0.89%)、美容護理(-0.85%)、輕工制造(-0.55%)。

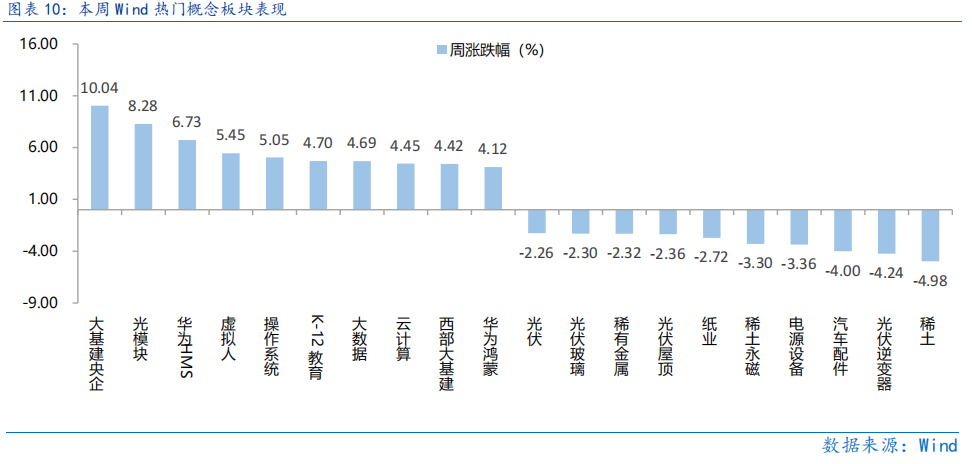

本周數字經濟、移動通信技術等板塊領漲市場,主要受益于數字中國建設頂層設計出臺,國家數字化發展脈絡進一步明晰,疊加工信部明確將全面推進6G技術研發,數字新基建作為國家核心競爭力的支撐迎政策利好。從Wind熱門概念板塊來看,表現相對靠前的是大基建央企(10.04%)、光模塊(8.28%)、華為HMS(6.73%)、虛擬人(5.45%)、操作系統(5.05%);表現相對靠后的是稀土(-4.98%)、光伏逆變器(-4.24%)、汽車配件(-4%)、電源設備(-3.36%)、稀土永磁(-3.3%)。

(二)資金供需情況

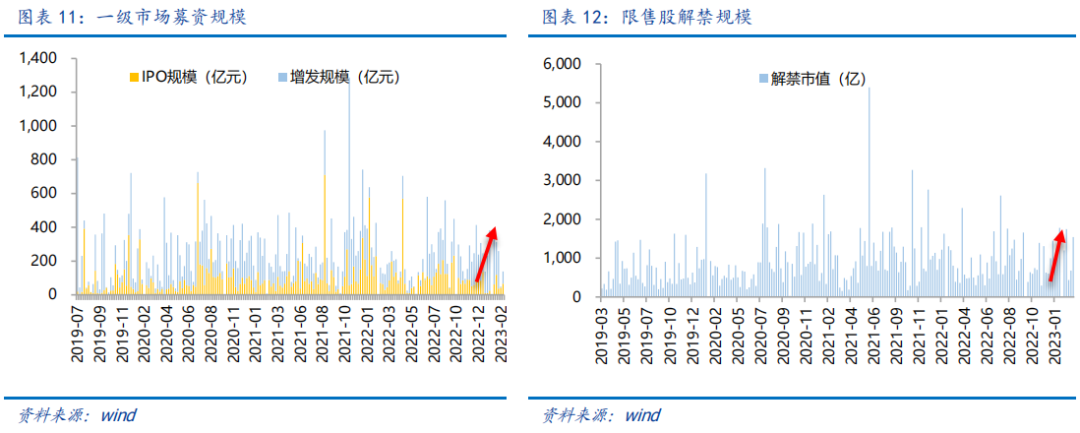

資金需求方面,本周一級市場規模增加,限售股解禁壓力上行,重要股東減持。本周一級市場資金募集金額合計138.57億元,較上周增加74.89% ;結構上,IPO募集66.03億元,周環比增加55.72% ;增發募集72.54億,周環比增加96.95% 。本周限售股解禁規模合計1543.38億元,周環比增加127.48%,根據目前披露的數據,預計下周解禁規模約268.81億元,解禁壓力下行。本周重要股東減持33.24億元,上周減持53.73億元。

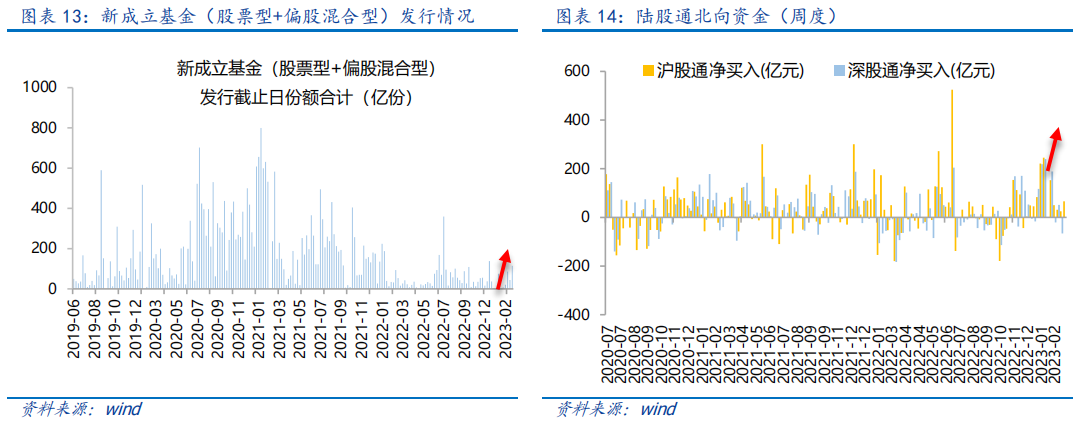

資金供給方面,本周基金發行增加,北向資金凈流入。本周北向資金凈入66.19億元,較上周增加260.49%,其中滬股通凈流入65.84億元,深股通凈入0.35億元。本周新成立股票型及偏股混合型基金份額合計114.74億份,環比增加160.29% ,顯示基金發行升溫。本周開放式公募基金份額整體小幅增加,其中股票型份額增加為19708.38億份,混合型份額減少為37756.46億份。

Part 4

下周宏觀事件關注

-#日富一日 經濟復蘇前景如何?-

2月PMI超預期后,經濟復蘇的強度能否持續超預期呢?歡迎客官們留言分享~

留言被精選且點贊數前10名的客官,富二將獎勵10元話費給到客官~

(提示:請客官直接在本篇文章評論區留言,獲獎后富二會通過后臺通知獲獎用戶,屆時請按“關鍵詞+手機號”此格式回復富二。留言活動富二會在后臺監測數據變化情況,保留取消數據存疑用戶獲獎的權利。)

本活動截至2023年3月7日17:00結束,最終解釋權歸富國基金管理有限公司所有。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。