周三美聯儲主席鮑威爾在眾議院的半年度貨幣政策證詞與周二提交給參議院的證詞一致,表示“當前離2%的通脹目標仍有較長距離,加之近期美國經濟數據好于預期,表明利率的最終水平可能高于此前的預期,如有必要美聯儲將準備加快加息步伐”。美聯儲加息預期增強對A股影響如何?美國異常強勁的經濟數據是否暗示此前衰退預期證偽?以及在此背景下,如何看A股的后市投資?

國內經濟復蘇尚待觀察,外因影響邊際上升

邏輯上A股公司盈利取決于國內基本面,A股走勢應由內因主導。近期國內市場在政策力度、經濟復蘇預期上存在分歧,在此背景下A股市場走勢受海外影響明顯。

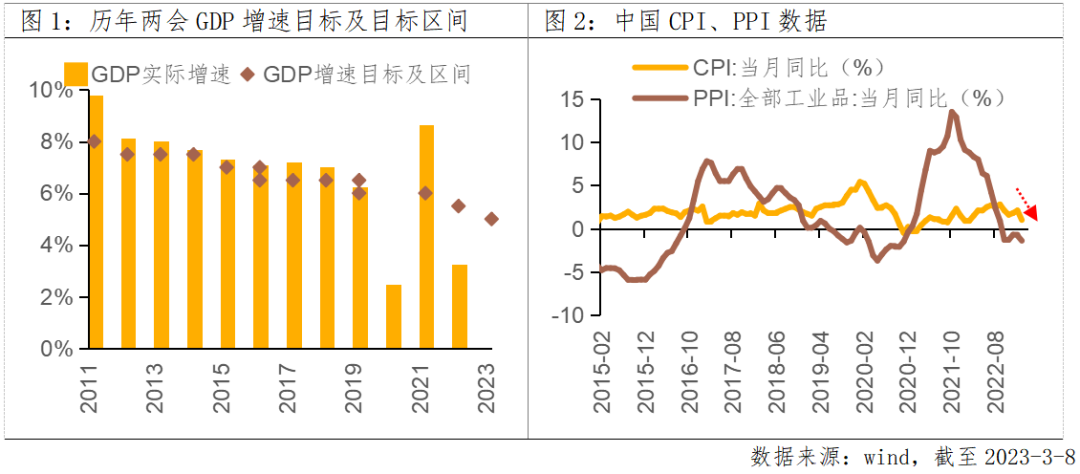

?一方面,今年兩會將GDP目標增速定在5%左右,較去年下調0.5pct,在去年增長3%的低基數前提下,今年經濟目標偏保守;貨幣政策“精準有力”的表述也不及去年“加大穩健的貨幣政策實施力度”,市場對于兩會期間加大增量刺激政策的預期重構。

?另一方面,2月PMI數據超預期,但今日公布的2月CPI同比漲幅回落、PPI同比降幅擴大,國內經濟復蘇強度尚待進一步觀察。在此背景下隨著美國強勁的就業數據和通脹數據出爐,美聯儲加息預期增強,美債利率上行通過影響外資行為、國內市場情緒等對A股造成短期沖擊,外因對A股的影響邊際增強。

海外經濟衰退尚未證偽,擴內需是國內經濟恢復關鍵

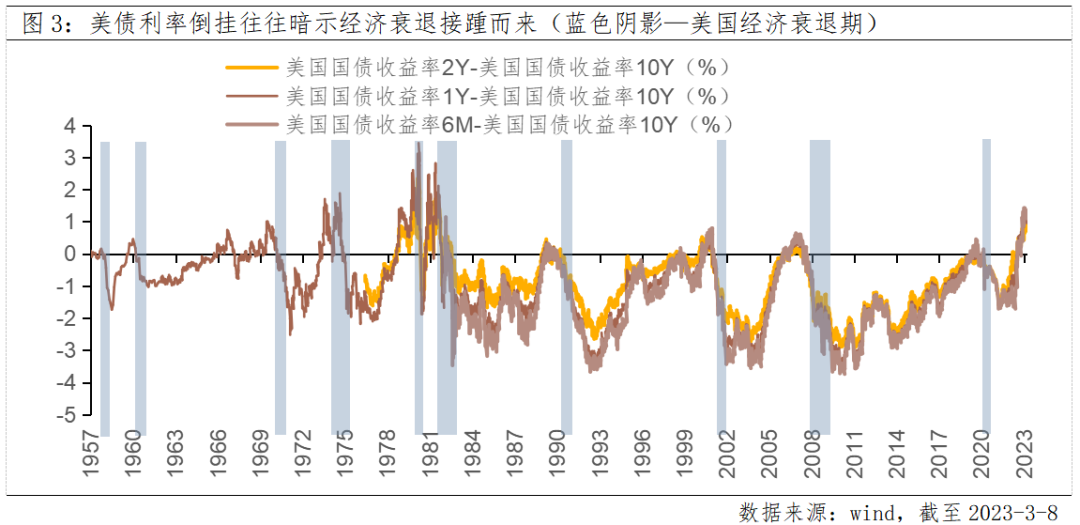

雖然美國1-2月經濟數據普遍好于預期,但目前并不能證偽經濟衰退。市場有觀點認為近期美國公布的就業、PMI、零售等數據均指向經濟韌性,經濟“軟著陸”的可能性增大。但從長短端美債利差來看,歷史上美債利率深度倒掛往往暗示著經濟衰退或經濟危機會接踵而來,當前美國國債1年期與10年期之間、以及2年期與10年期之間的利差均超過120BP,倒掛幅度創40年來新高,當前的經濟韌性或因加息政策的滯后性尚未體現,仍需警惕海外經濟衰退風險。

海外經濟衰退風險仍存,對外需走勢保持謹慎。從我國出口數據看,2023年1-2月,以美元計價的出口同比下降6.8%,雖然出口數據好于預期且同比降幅收窄,但考慮到美聯儲持續加息背景下海外經濟下行壓力較大,對于后續外需的走勢仍需保持謹慎。外需承壓下擴內需是拉動經濟恢復的關鍵點,2023年政府工作報告提出八大工作重點,其中擴內需為首要重點。

后市展望:短期震蕩,長期回歸基本面邏輯

對于A股而言,加息風險最大時點已過,當前的調整并不是來自于加息事件本身,而是來自加息預期差的消化。3月美國會陸續公布2月非農就業數據和通脹數據,并召開議息會議,海外加息預期仍然存在不確定性;而隨著經濟數據、企業業績陸續公布,國內復蘇主線或逐漸明晰。所以,短期A股在國內外多方擾動下仍有波動風險,但長期將回歸自身基本面邏輯,國內經濟修復程度是后續A股能否走出獨立上漲行情的關鍵,外需承壓下未來經濟增長關鍵在內需。

配置上,震蕩中尋找結構性機會,建議關注1)經濟修復主線的泛消費和地產鏈;2)受益產業政策支持的數字經濟、先進制造等;3)受益于構建“中國特色估值體系”的優質國央企。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損.基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利, 也不保證最低收益.過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。