本周市場(chǎng)回調(diào)力度較大,上證綜指周跌1.12%,創(chuàng)今年以來(lái)最大周回撤,市場(chǎng)情緒轉(zhuǎn)弱。前期由“預(yù)期”推動(dòng)的“疫后復(fù)蘇”行情或告一段落,進(jìn)入震蕩期。

本輪行情的基礎(chǔ)是國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇和海外緊縮退坡,國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇的“兌現(xiàn)”短期催化有限,但美國(guó)1月通脹超預(yù)期使得緊縮預(yù)期有所修正。國(guó)內(nèi)而言,市場(chǎng)兌現(xiàn)1月新增社融走強(qiáng)后,短期進(jìn)一步催化有限,因此資金“買入”的理由較弱。海外而言,美國(guó)1月就業(yè)、通脹數(shù)據(jù)均超預(yù)期,使得緊縮預(yù)期再度加強(qiáng),因此資金“止盈”的需求較強(qiáng),疊加計(jì)算機(jī)等熱門行業(yè)交投過(guò)熱,部分板塊的情緒回落成為了市場(chǎng)調(diào)整的“催化劑”。

當(dāng)前市場(chǎng)的推動(dòng)力由“預(yù)期”轉(zhuǎn)向“兌現(xiàn)”,中期行情的走勢(shì)仍與經(jīng)濟(jì)復(fù)蘇力度密切相關(guān),未來(lái)可關(guān)注高頻經(jīng)濟(jì)數(shù)據(jù)驗(yàn)證的“現(xiàn)實(shí)強(qiáng)弱”和“兩會(huì)”臨近政策端提振的市場(chǎng)信心。

市場(chǎng)調(diào)整原因并非小盤成長(zhǎng)交投過(guò)熱,而是計(jì)算機(jī)行業(yè)情緒過(guò)高成為了市場(chǎng)調(diào)整的“催化劑”。短期計(jì)算機(jī)行業(yè)是近期小盤成長(zhǎng)風(fēng)格“賺錢效應(yīng)”最為集中的行業(yè),計(jì)算機(jī)行業(yè)在本周四出現(xiàn)“虧錢效應(yīng)”就迅速成為了獲利盤“止盈”催化劑。

由于部分資金已經(jīng)開(kāi)始“止盈”,因此“預(yù)期”推動(dòng)“疫后復(fù)蘇”行情或告一段落。首先,經(jīng)濟(jì)現(xiàn)實(shí)兌現(xiàn)時(shí)點(diǎn)是3月披露的1-2月經(jīng)濟(jì)數(shù)據(jù)和4月披露的一季度經(jīng)濟(jì)數(shù)據(jù),屆時(shí)若“強(qiáng)現(xiàn)實(shí)”落地市場(chǎng)或重拾向上趨勢(shì)。其次,“兩會(huì)”在即,政策層面能給予市場(chǎng)信心也決定行情能否重啟。

海外而言,1月美國(guó)通就業(yè)、通脹數(shù)據(jù)連超預(yù)期,會(huì)修正短期流動(dòng)性的樂(lè)觀預(yù)期,但不改變趨勢(shì)。在1月3.4%的失業(yè)率創(chuàng)40年新低顯示美國(guó)經(jīng)濟(jì)表現(xiàn)強(qiáng)勁后,1月通脹數(shù)據(jù)超預(yù)期,使得前期市場(chǎng)對(duì)于通脹“順利”回落的樂(lè)觀預(yù)期有所修正,但通脹讀數(shù)確實(shí)在回落趨勢(shì),今年美國(guó)通脹回落加息退坡的大邏輯并未發(fā)生變化。

市場(chǎng)表現(xiàn)上,美元指數(shù)站上104,短期或?qū)θ蚬墒刑貏e是成長(zhǎng)股形成一定壓力,前期強(qiáng)勢(shì)的小盤成長(zhǎng)風(fēng)格或跟蹤整體市場(chǎng)進(jìn)入震蕩期。

市場(chǎng)估值低于中位數(shù)區(qū)域,機(jī)遇大于風(fēng)險(xiǎn)。當(dāng)前滬深300、上證50指數(shù)的PE估值低于10年的中位數(shù),中證1000和中證500指數(shù)的PE估值低于10年的25%分位。

總體上,行情進(jìn)入震蕩期,未來(lái)能否重拾升勢(shì)與經(jīng)濟(jì)復(fù)蘇的“兌現(xiàn)”強(qiáng)相關(guān)。

行業(yè)配置:偏重防御思維,重視順周期、低估值資產(chǎn),中期維度逢低布局成長(zhǎng)和估值修復(fù)。

順周期板塊主要是與地產(chǎn)、基建等經(jīng)濟(jì)復(fù)蘇相關(guān)的地產(chǎn)企業(yè)和地產(chǎn)鏈(建材、家電、銀行)、化工、石化、煤炭、食品飲料等行業(yè)。

成長(zhǎng)板塊主要是受益于市場(chǎng)情緒復(fù)蘇和流動(dòng)性寬松預(yù)期下長(zhǎng)久期資產(chǎn)的占優(yōu),關(guān)注信創(chuàng)、工商業(yè)儲(chǔ)能、光伏輔材和鈣鈦礦等新技術(shù),以及“安全”主題下的軍工、半導(dǎo)體。

估值修復(fù)板塊主要是目前估值見(jiàn)底的醫(yī)藥行業(yè)(CXO、創(chuàng)新藥等)等行業(yè)。

目錄

◆ 1 、市場(chǎng)展望探討

◆ 2 、行業(yè)配置思路

◆ 3、本周市場(chǎng)回顧

(一)市場(chǎng)行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關(guān)注

Part 1

市場(chǎng)展望探討

本周市場(chǎng)回調(diào)力度較大,上證綜指周跌1.12%,創(chuàng)今年以來(lái)最大周回撤,市場(chǎng)情緒轉(zhuǎn)弱。前期由“預(yù)期”推動(dòng)的“疫后復(fù)蘇”行情或告一段落,進(jìn)入震蕩期。

本輪行情的基礎(chǔ)是國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇和海外緊縮退坡,國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇的“兌現(xiàn)”短期催化有限,但美國(guó)1月通脹超預(yù)期使得緊縮預(yù)期有所修正。本輪調(diào)整或是國(guó)內(nèi)外市場(chǎng)樂(lè)觀預(yù)期的修正,并未有大的基本面變化,因此調(diào)整力度或有限。國(guó)內(nèi)而言,市場(chǎng)兌現(xiàn)1月新增社融走強(qiáng)后,短期進(jìn)一步催化有限,因此資金“買入”的理由較弱。海外而言,美國(guó)1月就業(yè)、通脹數(shù)據(jù)均超預(yù)期,使得緊縮預(yù)期再度加強(qiáng),因此資金“止盈”的需求較強(qiáng),疊加計(jì)算機(jī)等熱門行業(yè)交投過(guò)熱,部分板塊的情緒回落成為了市場(chǎng)調(diào)整的“催化劑”。

當(dāng)前市場(chǎng)的推動(dòng)力由“預(yù)期”轉(zhuǎn)向“兌現(xiàn)”,中期行情的走勢(shì)仍與經(jīng)濟(jì)復(fù)蘇力度密切相關(guān),未來(lái)可關(guān)注高頻經(jīng)濟(jì)數(shù)據(jù)驗(yàn)證的“現(xiàn)實(shí)強(qiáng)弱”和“兩會(huì)”臨近政策端提振的市場(chǎng)信心。

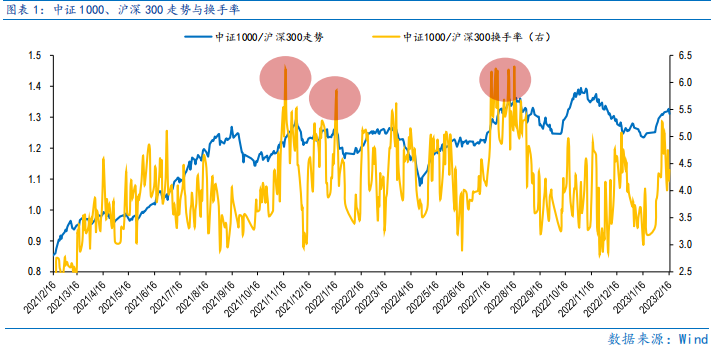

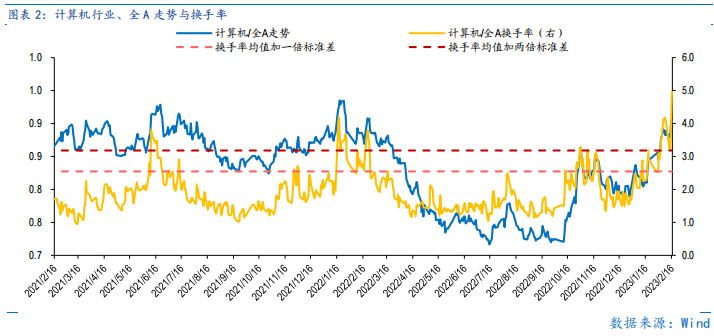

市場(chǎng)調(diào)整原因并非小盤成長(zhǎng)交投過(guò)熱,而是計(jì)算機(jī)行業(yè)情緒過(guò)高成為了市場(chǎng)調(diào)整的“催化劑”。中證1000與滬深300指數(shù)換手率的比值僅略高于4,基本持平2021年以來(lái)的均值4.03,與前期突破6的高位相比也有提升空間,因此市場(chǎng)并未到因小盤成長(zhǎng)的交投情緒過(guò)熱而引發(fā)調(diào)整的階段。但看計(jì)算機(jī)行業(yè),其交投有過(guò)熱的表現(xiàn),本周四計(jì)算機(jī)行業(yè)與全A的換手率比值為4.97,創(chuàng)2021年以來(lái)新高,也高于均值加兩倍標(biāo)準(zhǔn)差的3.18,因此計(jì)算機(jī)行業(yè)有明顯的交投過(guò)熱信號(hào)。而短期計(jì)算機(jī)行業(yè)是近期小盤成長(zhǎng)風(fēng)格“賺錢效應(yīng)”最為集中的行業(yè),計(jì)算機(jī)行業(yè)在周四出現(xiàn)“虧錢效應(yīng)”就迅速成為了獲利盤“止盈”催化劑。

由于部分資金已經(jīng)開(kāi)始“止盈”,因此“預(yù)期”推動(dòng)“疫后復(fù)蘇”行情或告一段落。首先,經(jīng)濟(jì)現(xiàn)實(shí)兌現(xiàn)時(shí)點(diǎn)是3月披露的1-2月經(jīng)濟(jì)數(shù)據(jù)和4月披露的一季度經(jīng)濟(jì)數(shù)據(jù),屆時(shí)若“強(qiáng)現(xiàn)實(shí)”落地市場(chǎng)或重拾向上趨勢(shì)。其次,“兩會(huì)”在即,政策層面能給予市場(chǎng)信心也決定行情能否重啟。

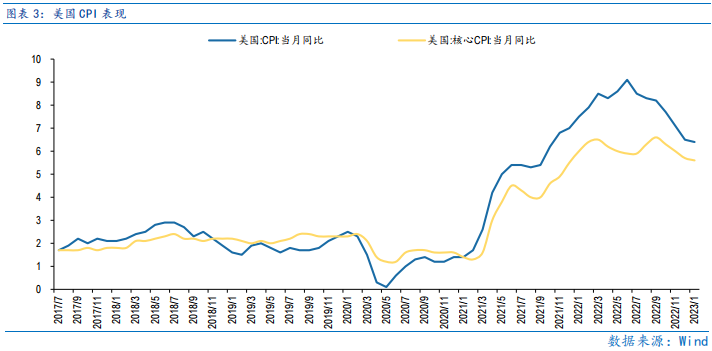

海外而言,1月美國(guó)通就業(yè)、通脹數(shù)據(jù)連超預(yù)期,會(huì)修正短期流動(dòng)性的樂(lè)觀預(yù)期,但不改變趨勢(shì)。1月美國(guó)CPI同比增6.4%,市場(chǎng)預(yù)期6.2%,環(huán)比0.5%,持平市場(chǎng)預(yù)期;核心CPI同比增5.6%,市場(chǎng)預(yù)期5.5%,環(huán)比0.4%,市場(chǎng)預(yù)期0.4%。1月美國(guó)PPI同比增6%,市場(chǎng)預(yù)期5.4%,前值增6.2%。1月美國(guó)PPI環(huán)比0.7%,市場(chǎng)預(yù)期0.4%,前值下降0.5%。在1月3.4%的失業(yè)率創(chuàng)40年新低顯示美國(guó)經(jīng)濟(jì)表現(xiàn)強(qiáng)勁后,1月通脹數(shù)據(jù)超預(yù)期,使得前期市場(chǎng)對(duì)于通脹“順利”回落的樂(lè)觀預(yù)期有所修正,但通脹讀數(shù)確實(shí)在回落趨勢(shì),今年美國(guó)通脹回落加息退坡的大邏輯并未發(fā)生變化。

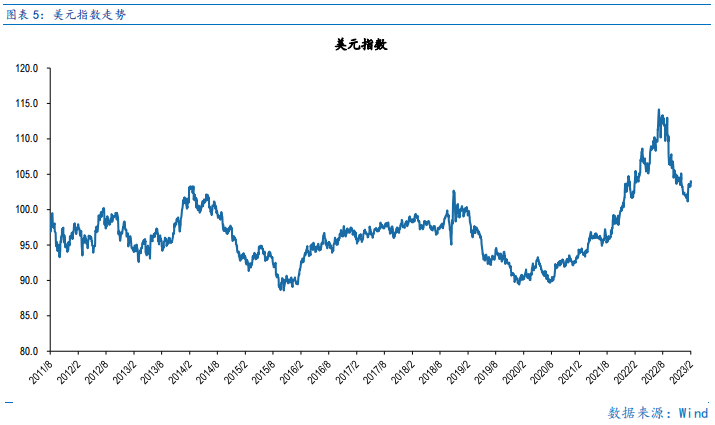

市場(chǎng)表現(xiàn)上,美元指數(shù)站上104,短期或?qū)θ蚬墒刑貏e是成長(zhǎng)股形成一定壓力,前期強(qiáng)勢(shì)的小盤成長(zhǎng)風(fēng)格或跟蹤整體市場(chǎng)進(jìn)入震蕩期。

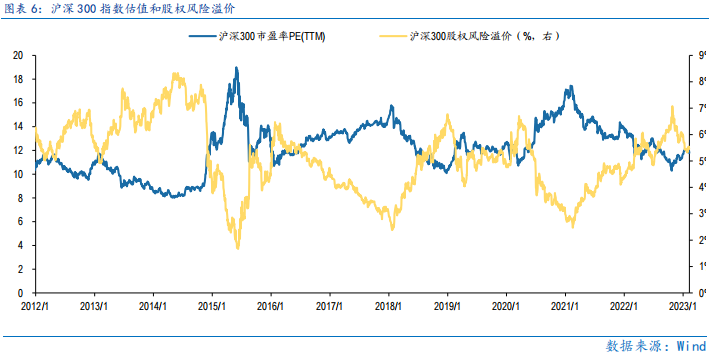

市場(chǎng)估值低于中位數(shù)區(qū)域,機(jī)遇大于風(fēng)險(xiǎn)。滬深300指數(shù)PE估值為11.79倍,處于2011年以來(lái)41.2%分位,股權(quán)風(fēng)險(xiǎn)溢價(jià)處于2011年以來(lái)63.3%分位,指向滬深300指數(shù)投資性價(jià)比凸顯。當(dāng)前滬深300、上證50指數(shù)的PE估值低于10年的中位數(shù),中證1000和中證500指數(shù)的PE估值低于10年的25%分位。

總體上,行情進(jìn)入震蕩期,未來(lái)能否重拾升勢(shì)與經(jīng)濟(jì)復(fù)蘇的“兌現(xiàn)”強(qiáng)相關(guān)。

Part 2

行業(yè)配置思路

行業(yè)配置上,偏重防御思維,重視順周期、低估值資產(chǎn),中期維度逢低布局成長(zhǎng)和估值修復(fù)。

順周期板塊主要是與地產(chǎn)、基建等經(jīng)濟(jì)復(fù)蘇相關(guān)的地產(chǎn)企業(yè)和地產(chǎn)鏈(建材、家電、銀行)、化工、石化、煤炭、食品飲料等行業(yè)。

成長(zhǎng)板塊主要是受益于市場(chǎng)情緒復(fù)蘇和流動(dòng)性寬松預(yù)期下長(zhǎng)久期資產(chǎn)的占優(yōu),關(guān)注信創(chuàng)、工商業(yè)儲(chǔ)能、光伏輔材和鈣鈦礦等新技術(shù),以及“安全”主題下的軍工、半導(dǎo)體。

估值修復(fù)板塊主要是目前估值見(jiàn)底的醫(yī)藥行業(yè)(CXO、創(chuàng)新藥等)等行業(yè)。

Part 3

本周市場(chǎng)回顧

本周指數(shù)縮量調(diào)整,市場(chǎng)趨勢(shì)走弱。按風(fēng)格來(lái)看,消費(fèi)、周期表現(xiàn)較好。指數(shù)呈現(xiàn)震蕩行情,主因市場(chǎng)去年11月反彈以來(lái)漲幅較大,獲利盤“止盈”動(dòng)機(jī)較強(qiáng),資金集中賣出使得市場(chǎng)表現(xiàn)較弱,疊加近期計(jì)算機(jī)行業(yè)交投過(guò)熱引發(fā)市場(chǎng)波動(dòng)擴(kuò)大。總體上,市場(chǎng)趨勢(shì)走弱后,短期或延續(xù)弱勢(shì)震蕩的格局,待獲利盤逐步消化。

(一)市場(chǎng)行情回顧

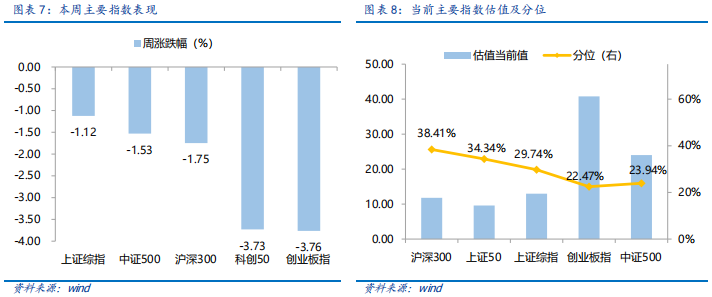

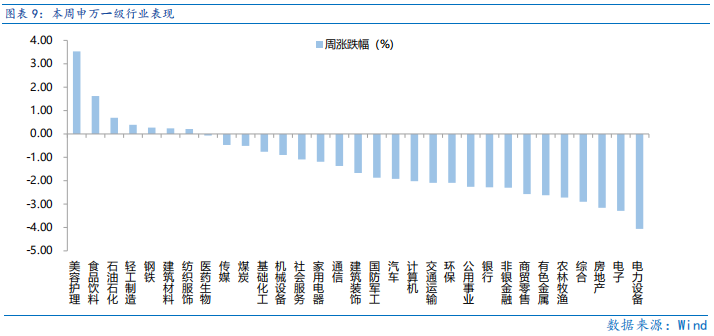

近一周,上證指數(shù)下跌1.12%,創(chuàng)業(yè)板指下跌3.76%,滬深300下跌1.75%,中證500下跌1.53%,科創(chuàng)50下跌3.73%。風(fēng)格上,消費(fèi)、周期表現(xiàn)相對(duì)較好,成長(zhǎng)、金融表現(xiàn)較差。從申萬(wàn)一級(jí)行業(yè)看,表現(xiàn)相對(duì)靠前的是美容護(hù)理(3.53%)、食品飲料(1.62%)、石油石化(0.69%)、輕工制造(0.39%)、鋼鐵(0.27%);表現(xiàn)相對(duì)靠后的是電力設(shè)備(-4.06%)、電子(-3.29%)、房地產(chǎn)(-3.16%)、綜合(-2.9%)、農(nóng)林牧漁(-2.72%)。

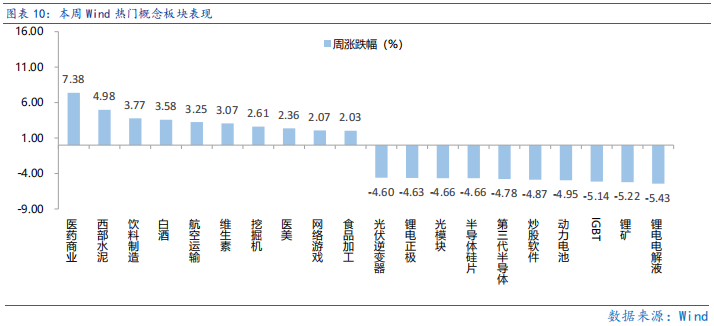

本周大消費(fèi)相關(guān)行業(yè)領(lǐng)漲市場(chǎng),主因政策面利好提振信心,旅游出行鏈逐步回暖,加速推動(dòng)經(jīng)濟(jì)復(fù)蘇,資金全面布局大消費(fèi)板塊。從Wind熱門概念板塊來(lái)看,表現(xiàn)相對(duì)靠前的是醫(yī)藥商業(yè)(7.38%)、西部水泥(4.98%)、飲料制造(3.77%)、白酒(3.58%)、航空運(yùn)輸(3.25%);表現(xiàn)相對(duì)靠后的是鋰電電解液(-5.43%)、鋰礦(-5.22%)、IGBT(-5.14%)、動(dòng)力電池(-4.95%)、炒股軟件(-4.87%)。

(二)資金供需情況

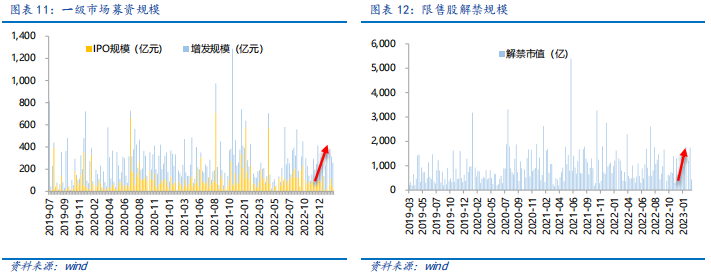

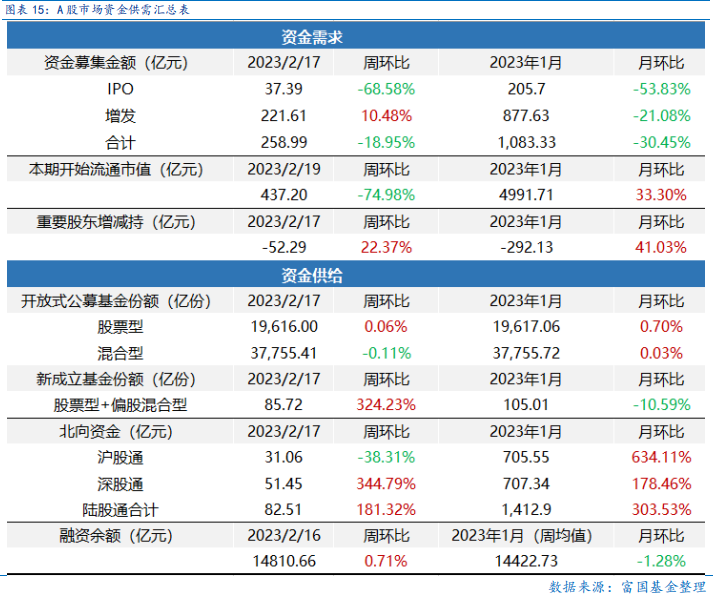

資金需求方面,本周一級(jí)市場(chǎng)規(guī)模有所減少,限售股解禁壓力下行,重要股東減持。本周一級(jí)市場(chǎng)資金募集金額合計(jì)258.99億元,較上周減少18.95%;結(jié)構(gòu)上,IPO募集37.39億元,周環(huán)比減少68.58% ;增發(fā)募集221.61億,周環(huán)比增加10.48%。本周限售股解禁規(guī)模合計(jì)437.20億元,周環(huán)比減少74.98%,根據(jù)目前披露的數(shù)據(jù),預(yù)計(jì)下周解禁規(guī)模約628.92億元,解禁壓力有所上行。本周重要股東減持52.29億元,上周減持48.67億元。

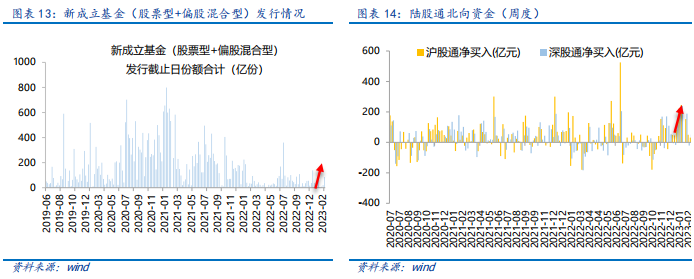

資金供給方面,本周基金發(fā)行增加,北向資金凈流入。本周北向資金凈入82.51億元,較上周增加181.32% ,其中滬股通凈流入31.06億元,深股通凈流入51.45億元。本周新成立股票型及偏股混合型基金份額合計(jì)85.72億份,環(huán)比增加324.23% ,顯示基金發(fā)行火熱。本周開(kāi)放式公募基金份額整體小幅減少,其中股票型份額增加為19616.00億份,混合型份額減少為37755.41億份。

Part 4

下周宏觀事件關(guān)注?

-#日富一日 風(fēng)浪加大-

本周市場(chǎng)情緒轉(zhuǎn)弱,部分資金開(kāi)始“止盈”,市場(chǎng)或開(kāi)始進(jìn)入震蕩期,正如風(fēng)浪越大魚越貴的道理,大家趁著風(fēng)浪會(huì)交易什么呢?歡迎留言分享~

留言被精選且點(diǎn)贊數(shù)前10名的客官,富二將獎(jiǎng)勵(lì)10元話費(fèi)給到客官~

(提示:請(qǐng)客官直接在本篇文章評(píng)論區(qū)留言,獲獎(jiǎng)后富二會(huì)通過(guò)后臺(tái)通知獲獎(jiǎng)用戶,屆時(shí)請(qǐng)按“關(guān)鍵詞+手機(jī)號(hào)”此格式回復(fù)富二。留言活動(dòng)富二會(huì)在后臺(tái)監(jiān)測(cè)數(shù)據(jù)變化情況,保留取消數(shù)據(jù)存疑用戶獲獎(jiǎng)的權(quán)利。)

本活動(dòng)截至2023年2月21日17:00結(jié)束,最終解釋權(quán)歸富國(guó)基金管理有限公司所有。

了解更多

投資有風(fēng)險(xiǎn),基金投資需謹(jǐn)慎。

在投資前請(qǐng)投資者認(rèn)真閱讀《基金合同》《招募說(shuō)明書》等法律文件。基金凈值可能低于初始面值,有可能出現(xiàn)虧損.基金管理人承諾以誠(chéng)實(shí)守信、勤勉盡責(zé)的原則管理和運(yùn)用基金資產(chǎn),但不保證一定盈利, 也不保證最低收益.過(guò)往業(yè)績(jī)及其凈值高低并不預(yù)示未來(lái)業(yè)績(jī)表現(xiàn)。其他基金的業(yè)績(jī)不構(gòu)成對(duì)本基金業(yè)績(jī)表現(xiàn)的保證。

以上信息僅供參考,如需購(gòu)買相關(guān)基金產(chǎn)品,請(qǐng)您關(guān)注投資者適當(dāng)性管理相關(guān)規(guī)定、提前做好風(fēng)險(xiǎn)測(cè)評(píng),并根據(jù)您自身的風(fēng)險(xiǎn)承受能力購(gòu)買與之相匹配的風(fēng)險(xiǎn)等級(jí)的基金產(chǎn)品。