2022年開年以來,可轉債市場高位的下跌以及債市的盤整,讓穩健著稱的“固收+”些許受傷,業績表現也出現了一定的分化。你一定會問,“固收+”策略還“靈”嗎?現在還可以買“固收+”產品嗎?

富二要說的是,短期調整在所難免,作為“固收+”的三大底層資產,股票、可轉債和固收類資產在今年都面臨不同程度的挑戰,但是經濟穩增長的大背景下,財政發力、貨幣政策寬松獨立都是大概率事件,全年市場表現不悲觀。雖說“固收+”不是每個時刻都能穩賺不賠的神話,但是其本質還是靠資產配置穿越波動,提升舒適度,在此基礎上,運用更多的策略優化便可以給“固收+”產品帶來更優解。

相信富二家的老粉們一定通過之前文章了解了什么是“固收+”,這里也給大家啰嗦一句,“固收+”產品就像一杯加了奶蓋的珍珠奶茶,債券打底提供組合基礎回報,權益資產增厚組合收益。(權益資產占比不超過40%)

波動是市場的本色,但“固收+”產品依靠資產配置策略,有著“收益較為穩健、波動相對較小、風險相對可控”的特點,可以作為不同市場行情里長期主義的通解!富二做了一個統計,近十年,以滬深300為代表的股票市場在不同年份出現了不同程度的回調,2018年的回調幅度更是達到了25%以上,就連波動性更小的債券市場指數也在多個年份出現了負收益。而“固收+”基金,以股債搭配的偏債混合型基金指數為例,其近10年的年度收益全部為正,2021年極致分化的市場行情下,“固收+”基金依然實現較為穩健的收益,全年收益率為5.61%,而同期滬深300全年收益率為-5.2%。(數據來源:wind,截止2021-12-31)

與此同時,“固收+”市場規模的高速增長,也表現出各位“理財型”選手對這類產品的認可。2021年全年新發的“固收+”基金數量達352只,募集規模超5309億,超越過去4年固收+基金發行規模總和。截至2021年12月31日,全市場以二級債基和偏債混合基金(狹義口徑)為代表的“固收+”產品共有1062只,合計規模約為1.75萬億元,較2020年底增長了135.16%。興于2020壯于2021,“固收+”產品迎來了他的黃金時代!(數據來源:wind,截止2021-12-31)

當然,沒有一種策略是可以“躺贏”的,哪怕是投資體驗較為舒適的“固收+”。那么,“固收+”有更優解嗎?

答案是肯定有。透過現象看本質,“固收+”產品之所以可以打敗波動,其實是基于馬科維茨提出的資產組合理論:把弱相關或者負相關的不同資產組合在一起,就可以在不影響組合回報的前提下,降低組合的波動風險。當然,具體問題得具體分析,“固收+”需要更多的策略優化,才能進一步提高各位客官的投資感受。

不賣關子,富二家嘗試提供的“更優解”就是:

富國利享回報12個月持有期混合型基金

基金代碼:A類:013632

C類:013633

富國利享回報是一只典型的“固收+”產品,債券資產作為“打底”,投資不高于基金資產30%的權益資產以博取向上收益彈性。

“

產品策略如何執行?

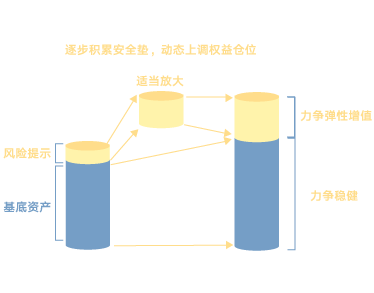

從客戶投資感受度出發,嚴控回撤風險,采用“大類資產配置+風險控制”策略,力爭打造“低波動”風險收益特征。

+ 1:發揮大類資產投研優勢,遵循組合投資理念,依據風險收益平衡進行資產配置;

+ 2:以回撤控制為核心,進行倉位管理:建倉期擬根據安全墊及風險額度,逐步動態上調股票、可轉債倉位;

+ 3:通過精選個券、個股,適度打新、套利等策略,控制風險前提下,以多元化策略增厚組合收益彈性。

“

風險控制如何實現?

風險控制上,主打“倉位管理”來實現,輔以基礎資產的深入研究。富國利享回報以具體的“安全墊-風險額度”交易規則作為紀律保障,根據市場的波動,對固定收益資產和權益資產的配置按照模型進行比例限制,并不斷作優化及動態調整。此外,富國利享回報對基礎資產深入研究,自下而上嚴格個股、個券的風險控制,追求較高的夏普比率。

擬任基金經理張明凱 股債投資能力兼備

現任富國基金固定收益投資部固定收益投資總監助理,有8.5年證券從業經歷,7年基金管理經驗。

◆ 曾任南京銀行金市部信用研究員,精通信用債的行情與風險研判,參與創立南京銀行內部債券信用風險控制體系,對債券市場行情具有較為精準的研判能力。曾任鑫元基金投資部資深信用研究員、基金經理。

◆ 現任富國天豐、富國可轉債、富國收益增強、富國優化增強等7只產品的基金經理,在管基金總規模213.6億元。(數據來源于基金定期報告,時間截至2021.12.31)

◆ 在管產品涵蓋一級債、二級債、偏債混合型等多個品類,多類型資產管理經驗豐富,具備多元資產管理、多元風格特征打造的能力,對“股債”行情皆有較為精準的研判能力。

張明凱認為,正如四季更迭永遠有“春夏秋冬”,做好“固收+”策略,需要有全局思維,遵循不同經濟周期下的資產配置規律,根據美林時鐘揚長避短,同時堅信“好公司”是長期收益的基石。

他的投資理念也在實戰中得到檢驗。其“固收+”代表作富國天豐強化收益(LOF)(161010)、富國收益增強(主代碼)(000810),近2/3/5年業績均排名同類前1/3:

同時,富國利享回報設置12個月持有期,讓基金份額更穩定,基金經理可以避免市場的短期擾動,著眼長期,更專注于投資研究;促進客官們進行長期投資,幫助客官們管住手。我們回溯歷史數據可以發現,持有時間相對拉長,可以增厚持有收益哦。

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利,也不保證最低收益,過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。