跌宕起伏的2021已長風萬里,邁向2022年,市場預期的春季躁動并未如期演繹,主線行情的高低切換、賽道投資的巨幅波動,A股再一次用快速的調整展現不確定性的威力。而在經歷了市場沉浮變幻,越來越多的基民發現,一夜暴富并非易事,財富積累的密碼中“少虧一點”比“多賺一點”更重要!理財的歸途,終究是歲月靜好,安暖相伴。那么富貴真的能穩中求嗎?固收+這個"暖心"品種可以當此大任嗎?優秀的“固收+”基金又長什么樣?

富貴也能穩中求?“固收+”成為優勢鮮明的“暖心品類”

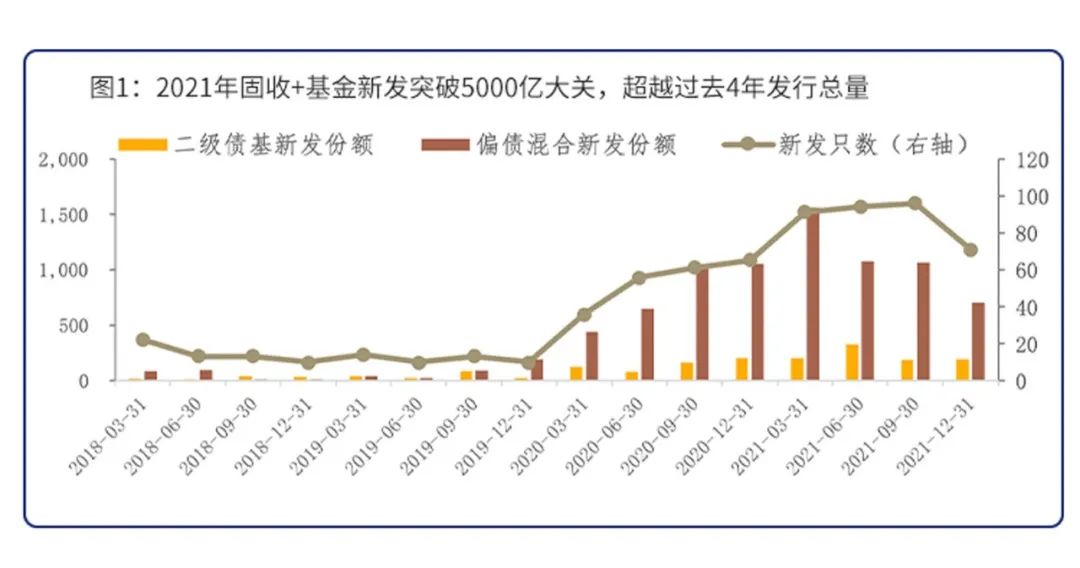

心理學中著名的“損失規避”效應,即失去一個蘋果的痛苦可能遠大于獲得一個蘋果的歡喜。因此,大多數人在理財過程中,適當追求“收益穩健、波動小、風險可控”,會更容易獲得踏實感和幸福感。而2021年,繼權益基金成為基民“最熟悉的配方”后,“固收+”正憑借著上述特點成為另一條優勢鮮明的“成長曲線”:全年來看,公募基金去年新發的“固收+”數量多達352只,募集規模超5309億,超越過去4年固收+基金發行規模總和,整體規模亦突破1.7萬億。收益而言,全年有95%的“固收+”基金實現正收益,半數以上取得6.14%以上收益,基本滿足了投資人對收益的期待。

數據來自:wind,截至2021-12-31

固收+如何?固收+不是簡單的排列組合

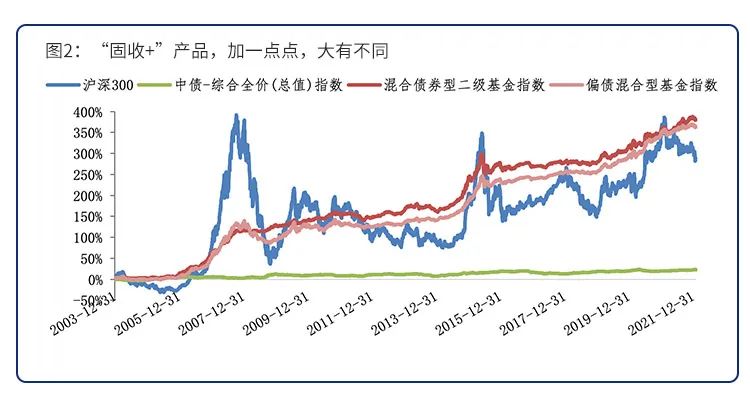

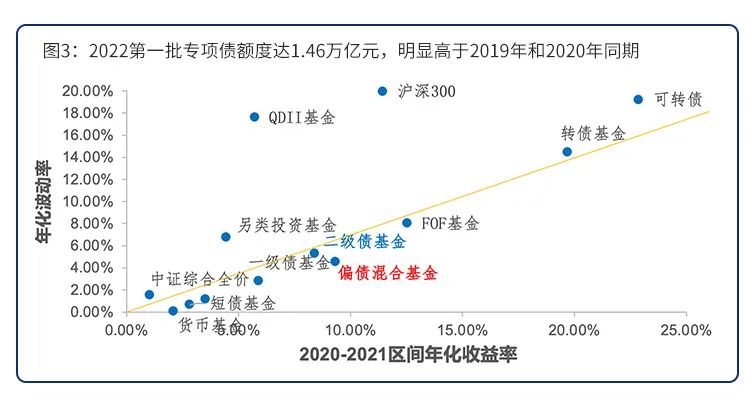

固收+產品備受關注,很多人以為只是簡單的股債搭配,或是不同策略上做加法,其實不然。固收+不是資產簡單的排列組合,而是探索本質方能到達的觸類旁通。一方面,權益市場是價值創造的源泉,2004年以來滬深300收益率高達286%,但年化波動率高達25.7%,面對波動“低吸高拋”是難上加難的投資藝術。另一方面,盡管債券的收益率看似波瀾不驚,但對于平滑的收益走勢卻有著“四兩撥千斤”的效果,如果以“固收+”的典型代表——偏債混合基金指數、二級債基金指數為例,兩者在過去十余年均實現了較為優異的回撤控制前提下,較為出色的業績表現。

數據來自:wind,截至2022-02-07

優秀的“固收+”基金長什么樣?少虧一點錢比多賺一點錢更為重要

與權益型基金更看重“超額收益”的挖掘能力不同,優秀的固收+基金——“先控風險,再追收益”是初心更是使命,對于組合風控管理能力的考量也更優先、更重要。因此,除了收益率,凈值波動的容忍度上還可以參考最大回撤、年化波動率,甚至組合月勝率、凈值新高率指標或為較好補充;同時夏普比率(收益率/波動率)、卡瑪比率(收益率/最大回撤率)亦能綜合對固收+產品的凈值管理能力的做出刻畫。

數據來自:wind,統計區間為2020-1-1至2021-12-31