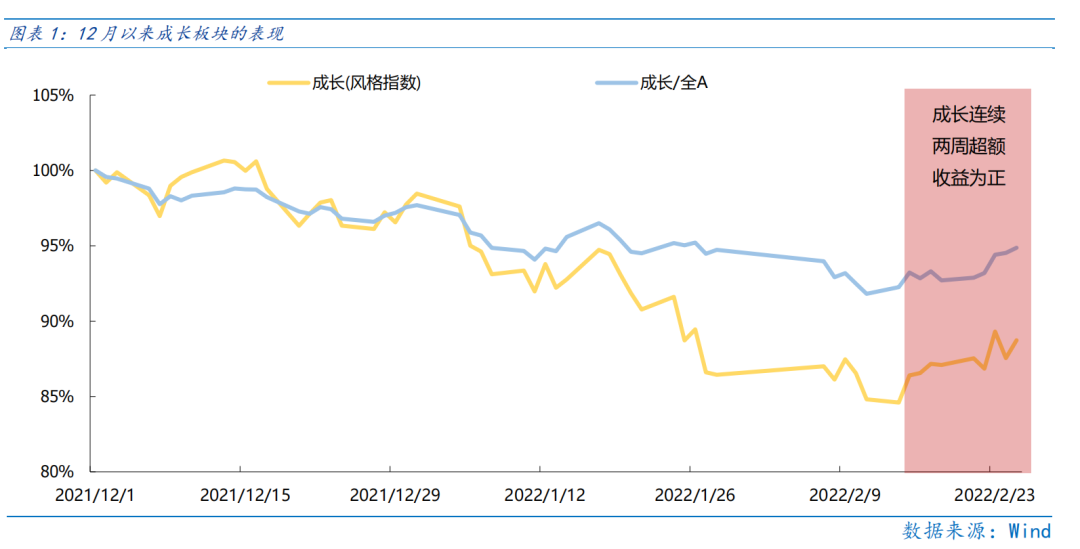

成長板塊自12月初回調以來,近兩周首次實現階段性企穩反彈。反彈原因而言,一方面是政策擴維支撐,從局限在“穩增長”行業擴維到對成長等行業的全面支持,而更重要的是成長板塊回調充分后形成的“市場底”,此時資金對利空逐步“免疫”,對利好充分反映,促成成長行情逐步演繹。

成長板塊近期能實現“超跌反彈”的行情有兩點啟示。

首先當前市場或進入了底部區域,持續回調的可能性已經較小,市場在利空沖擊中的“韌性”明顯增強,回調或是買入機會。

其次,對于反彈行情的高度或有所保留。畢竟當前市場反彈的核心是“超跌”的估值性價比,而非基本面向好的“拔估值”行情,故在反彈一段時間后,市場仍有反復的可能性。

上周周觀點《政策擴維發力,反攻繼續蓄勢》中,提出市場的壓制因素有兩大內困和兩大外困。內困即宏觀經濟下行“預期轉弱”和市場增量資金不足;外困即海外流動性收緊壓制成長股和烏克蘭地緣風險。這些壓制因素仍是市場的主要矛盾,但下周可能迎來一些邊際變化。

第一,兩會召開在即,今年兩會設定的GDP增長目標會很大程度決定市場能否扭轉“預期轉弱”的局面,值得積極關注。

第二,1月社融增速超市場預期,只是增量結構中以短期融資發力為主,因此社融超預期或更多反映“政策意志”而非“市場需求”,但可以明確的是,社融增速拐點已經確立,流動性向前看均邊際改善。

第三,海外加息已經被市場逐步納入預期,3月底聯儲議息會議前,加息對市場擾動或有所減緩。

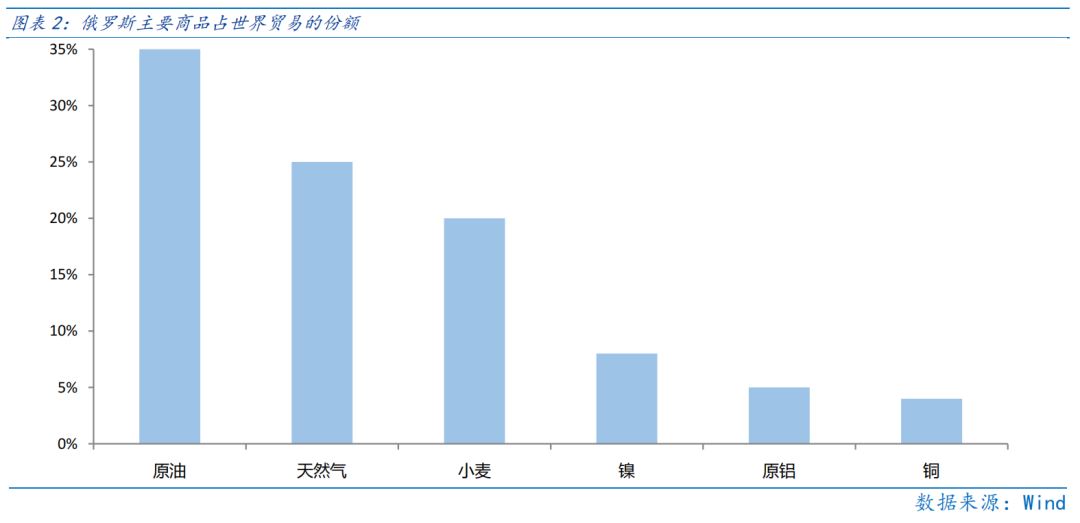

第四,烏克蘭地緣風險本身是局部沖突,只要沖突不擴散到域外國家,即風險可控。特別要關注的是西方對俄羅斯制裁升級對全球貿易的“外溢風險”,俄羅斯原油、天然氣、小麥、鎳、原鋁出口均占全球5%以上,若制裁升級,以上貨物或有漲價風險,進一步推高全球的通脹壓力,不利于股市的中期表現,但有利于貨物相關企業依靠漲價提振業績。

總體上,下周成長風格或仍處于“超跌反彈”的軌道上,只是要重點關注兩會政策和西方對俄制裁的外溢風險,中期則關注一季報中蘊含的市場主線,或是成長下一輪反轉行情的機遇。

當前市場屬于“超跌反彈”行情,故布局的出發點是估值性價比。

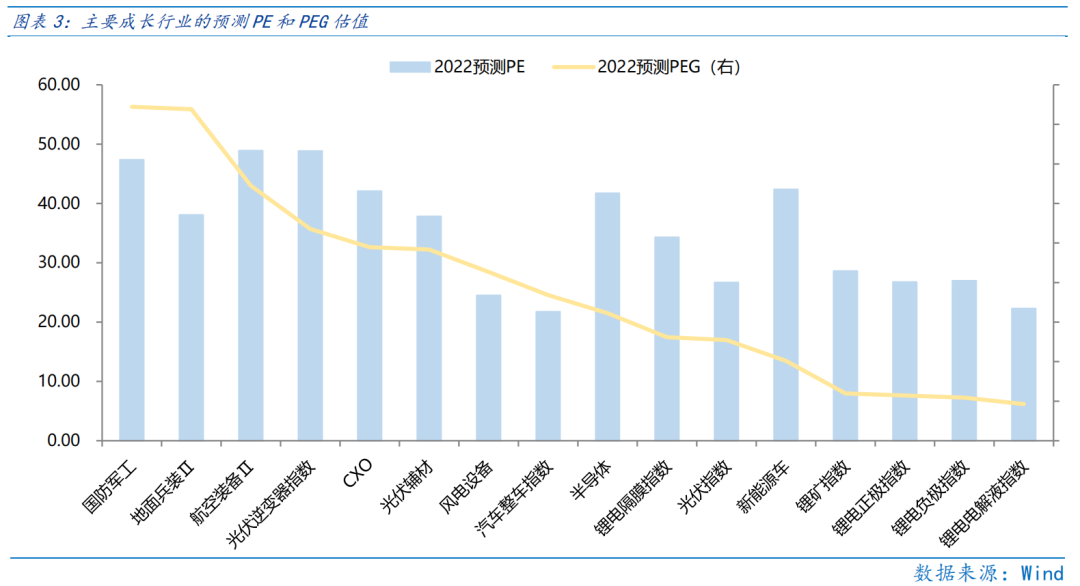

從2022年預測PE和PEG來看,2022年預測PE較低的是汽車整車、鋰電電解液、風電設備、光伏和鋰電正極等行業,2022年預測PEG較低的是鋰電電解液、鋰電負極、鋰電正極和鋰礦等行業,“雙低”的主要是鋰電電解液和鋰電正極PE和PEG估值均低,或值得特別關注。

行業配置:聚焦成長主線

高成長主線。近期以新能源車、光伏、風電、CXO、軍工等為代表的高成長已經階段性企穩,隨著估值逐步進入合理區間,擁擠度大幅下降,在政策擴維支持下,或延續震蕩修復,且中期或有更佳表現。

穩增長主線。與宏觀政策“穩增長”基調強相關的建筑、建材、央企地產及其產業鏈如家電行業,或可作為防御和降低組合波動的選擇。

困境反轉主線。隨著天氣轉暖,疫情趨弱,防控逐步放松,政策紓困進一步發力,復蘇力度有望顯著增強的旅游、交運相關行業。

目錄

◆ 1、市場展望探討 4

◆ 2 、 行業配置思路

◆ 3、本周市場回顧

(一)市場行情回顧

(二)資金供需情況

◆ 4、下周宏觀事件關注

Part 1

市場展望探討

成長板塊自12月初回調以來,近兩周首次實現階段性企穩反彈。反彈原因而言,一方面是政策擴維支撐,從局限在“穩增長”行業擴維到對成長等行業的全面支持,而更重要的是成長板塊回調充分后形成的“市場底”,此時資金對利空逐步“免疫”,對利好充分反映,促成成長行情逐步演繹。

成長板塊近期能實現“超跌反彈”的行情有兩點啟示。

首先當前市場或進入了底部區域,持續回調的可能性已經較小,市場在利空沖擊中的“韌性”明顯增強,回調或是買入機會。例證是本周四在烏克蘭地緣風險升級,全球股市大幅波動時,A股跌幅小于海外,周五即可實現更大力度的反攻,且受海外加息影響目前風險偏好較低的北上資金對利空沖擊的反映也較為克制,本周四凈流出規模并不大,這些都顯示市場已經進入底部區域。

其次,對于反彈行情的高度或有所保留。畢竟當前市場反彈的核心是“超跌”的估值性價比,而非基本面向好的“拔估值”行情,故在反彈一段時間后,市場仍有反復的可能性。未來特別需要關注4月一季報的業績趨勢,若有環比、同比增速均保持高增的部分行業,會使資金有更明確的布局主線,從而形成市場“合力”。

上周周觀點《政策擴維發力,反攻繼續蓄勢》中,提出市場的壓制因素有兩大內困和兩大外困。內困即宏觀經濟下行“預期轉弱”和市場增量資金不足;外困即海外流動性收緊壓制成長股和烏克蘭地緣風險。這些壓制因素仍是市場的主要矛盾,但下周可能迎來一些邊際變化。

第一,兩會召開在即,今年兩會設定的GDP增長目標會很大程度決定市場能否扭轉“預期轉弱”的局面,值得積極關注。

第二,1月社融增速超市場預期,只是增量結構中以短期融資發力為主,因此社融超預期或更多反映“政策意志”而非“市場需求”,但可以明確的是,社融增速拐點已經確立。向前看,既然社融拐點確定,因此未來市場會有越來越好的流動性環境,且隨著擴維的政策和經濟下行“慣性”的衰弱,“寬信用”全面落地只是時間問題,故市場增量資金也會逐步改善。

第三,海外加息已經被市場逐步納入預期,3月底聯儲議息會議前,加息對市場擾動或有所減緩。近兩周,聯儲發布1月議息會議紀要和2月貨幣政策報告時,市場均波動較小,表明加息很大程度上為市場所預期。且由于烏克蘭地緣風險升級,CME利率期貨顯示3月加息50bp的概率大幅降低50%以上,這是市場對加息的預期自1月以來首次趨弱,同樣是加息對市場擾動趨緩的印證。

第四,烏克蘭地緣風險本身是局部沖突,只要沖突不擴散到域外國家,即風險可控。特別要關注的是西方對俄羅斯制裁升級對全球貿易的“外溢風險”,俄羅斯原油、天然氣、小麥、鎳、原鋁出口均占全球5%以上,若制裁升級,以上貨物或有漲價風險,進一步推高全球的通脹壓力,不利于股市的中期表現,但有利于貨物相關企業依靠漲價提振業績。

總體上,下周成長風格或仍處于“超跌反彈”的軌道上,只是要重點關注兩會和西方對俄制裁的外溢風險,中期則關注一季報中蘊含的市場主線,或是成長下一輪反轉行情的機遇。

Part 2

行業配置思路

成長反彈布局什么?

當前市場屬于“超跌反彈”行情,故布局的出發點是估值性價比。

從2022年預測PE和PEG來看,2022年預測PE較低的是汽車整車、鋰電電解液、風電設備、光伏和鋰電正極等行業,2022年預測PEG較低的是鋰電電解液、鋰電負極、鋰電正極和鋰礦等行業,“雙低”的主要是鋰電電解液和鋰電正極PE和PEG估值均低,或值得特別關注。

Part 3

本周市場回顧

(一)市場行情回顧

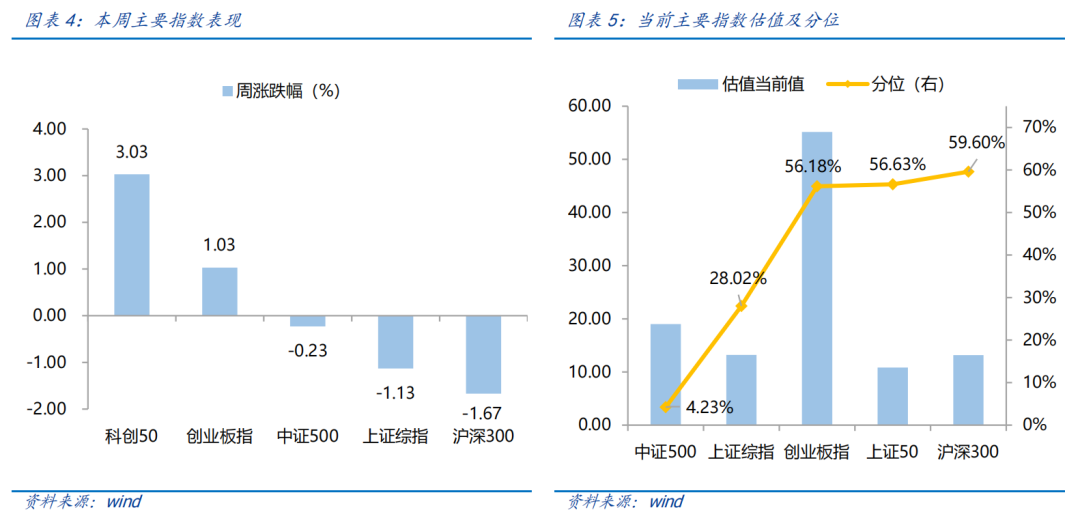

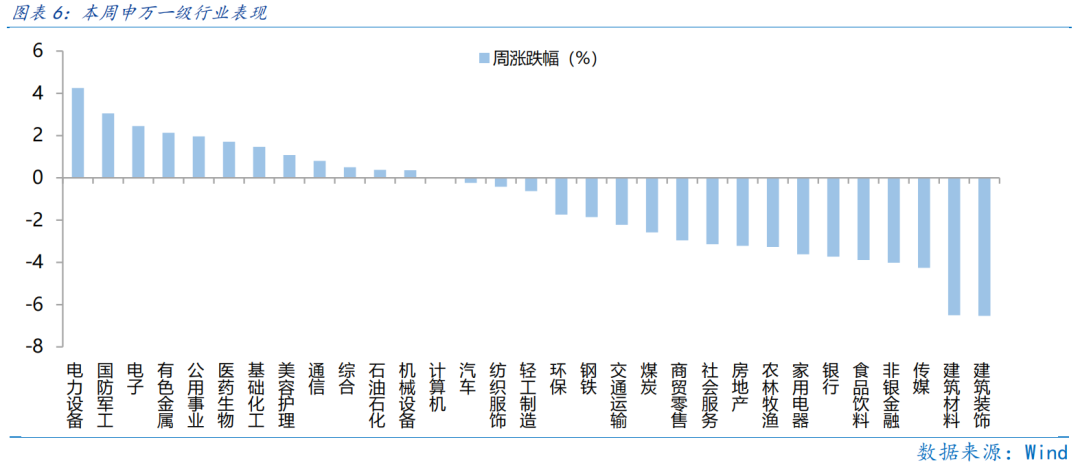

近一周,成長風格占優。近一周,上證指數下跌1.13%,創業板指上漲1.03%,滬深300下跌1.67%,中證500下跌0.23%,科創50上漲3.03%。風格上,成長、周期表現相對較好,金融、穩定表現較差。從申萬一級行業看,表現相對靠前的是電力設備(4.25%)、國防軍工(3.05%)、電子(2.45%)、有色金屬(2.13%)、公用事業(1.96%);表現相對靠后的是建筑裝飾(-6.53%)、建筑材料(-6.5%)、傳媒(-4.26%)、非銀金融(-4.02%)、食品飲料(-3.89%)。

本周半導體板塊走強,估值見底后市場對業績反饋更積極,半導體景氣延續催化股價反彈。從Wind熱門概念板塊來看,表現相對靠前的是半導體設備(7.3%)、IDC(7.02%)、鋰電負極(6.96%)、中芯國際產業鏈(6.82%)、光伏(6.4%);表現相對靠后的是西部大基建(-7.97%)、數字貨幣(-6.83%)、水泥制造(-6.81%)、虛擬人(-6.46%)、西部水泥(-6.43%)。本周半導體大幅反彈的核心是估值見底。底部尋機遇,頂部看風險,中證半導指數PE(TTM)估值處于10年來20%分位,當估值已經顯著回落,性價比凸顯,市場對業績的反饋會更為積極。多家芯片上市公司的業績快報表現亮眼,雖然部分公司Q4業績環比有所下滑,但增速絕對值仍高,景氣延續。在估值合理的背景下,半導體受到資金的高度青睞,因此本周半導體領漲。

(二)資金供需情況

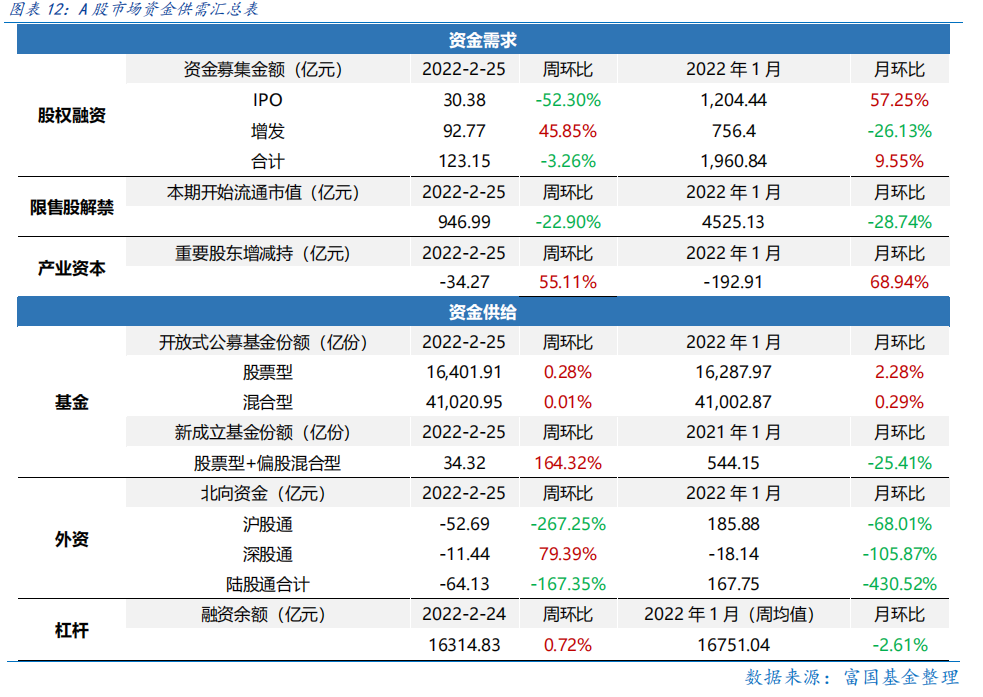

資金需求方面,本周一級市場規模繼續回落,限售股解禁壓力減小,重要股東減持規模減小。本周一級市場資金募集金額合計123.15億元,較上周減少3.26%;結構上,IPO募集30.38億元,周環比減少52.30%;增發募集92.77億元,周環比增加45.85%。本周限售股解禁規模合計946.99億元,周環比減少22.90%,根據目前披露的數據,預計下周解禁規模約417.46億元,解禁壓力將再下行。本周重要股東減持34.27億元,上周減持76.34億元,減持規模減小。

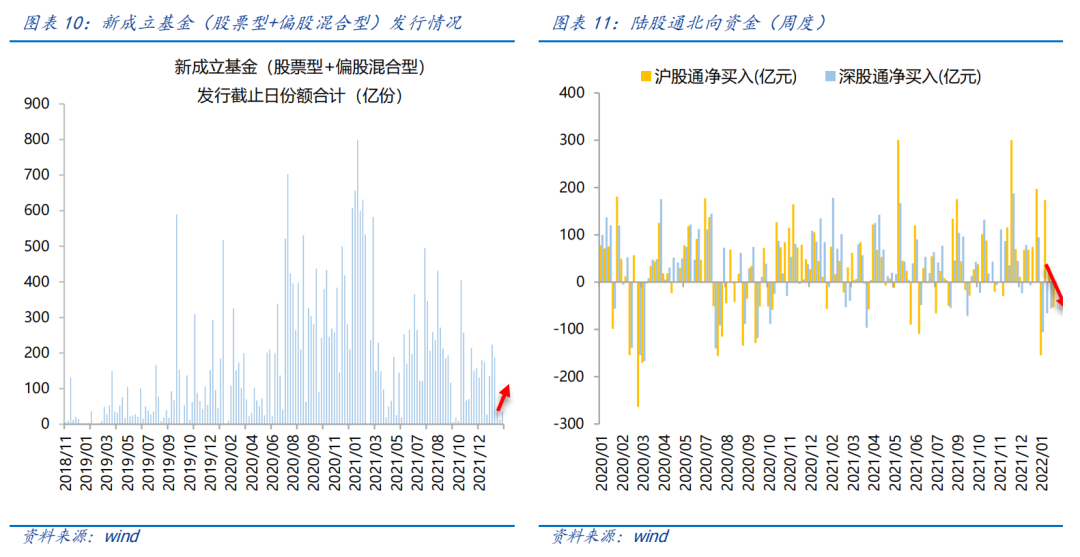

資金供給方面,本周基金發行回暖,北向資金持續凈流出。本周北向資金凈流出64.13億,較上周減少167.35%,其中滬股通凈賣出52.69億元,深股通凈賣出11.44億元。本周新成立股票型及偏股混合型基金份額合計34.32億份,環比增加164.32%,顯示基金發行回暖。本周開放式公募基金份額較穩定,其中股票型份額微增至16401.91億份,混合型份額微增至41020.95億份。

Part 4

下周宏觀事件關注?

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利,也不保證最低收益,過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。