“一個和尚挑水喝,兩個和尚抬水喝,三個和尚沒水喝”,民俗故事里藏著很多深刻的道理。比如“三個和尚”的故事就告訴我們,每個人都有自己的利益,不同人的利益會有沖突,當參與者增多時,競爭格局會惡化,最終對所有人產生傷害。

● 這個道理可以運用到原油市場上。以沙特為代表的OPEC曾經在原油市場上占有舉足輕重的地位。上世紀70年代,正是由于中東局勢緊張,從而引發兩次石油危機。在這個階段,原油價格之所以能持續飆升,主要在于市場中僅有OPEC這一個主要玩家,缺少其他有利的競爭者,市場呈現寡頭壟斷的格局,能夠比較有效的操縱市場。

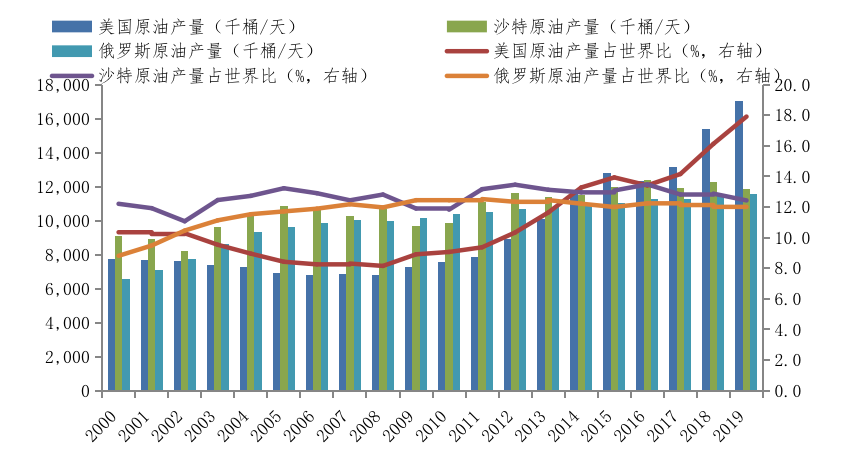

● 然而,隨著西西伯利亞油田的開發,上世紀80年代俄羅斯成為世界最主要的石油生產國。此后,隨著頁巖油技術日益成熟,美國一躍成為全球最大的石油生產國。至此,沙特、俄羅斯、美國形成“三足鼎立”的競爭格局。在此過程中,美國希望擴大市場份額,沙特等傳統產油國又不愿意讓出市場份額,“三個和尚”的故事在原油市場再次上演,引發原油價格在2014-2015年的大跌。

圖1:原油市場形成“三足鼎立”格局

數據來源:wind,截至2019年

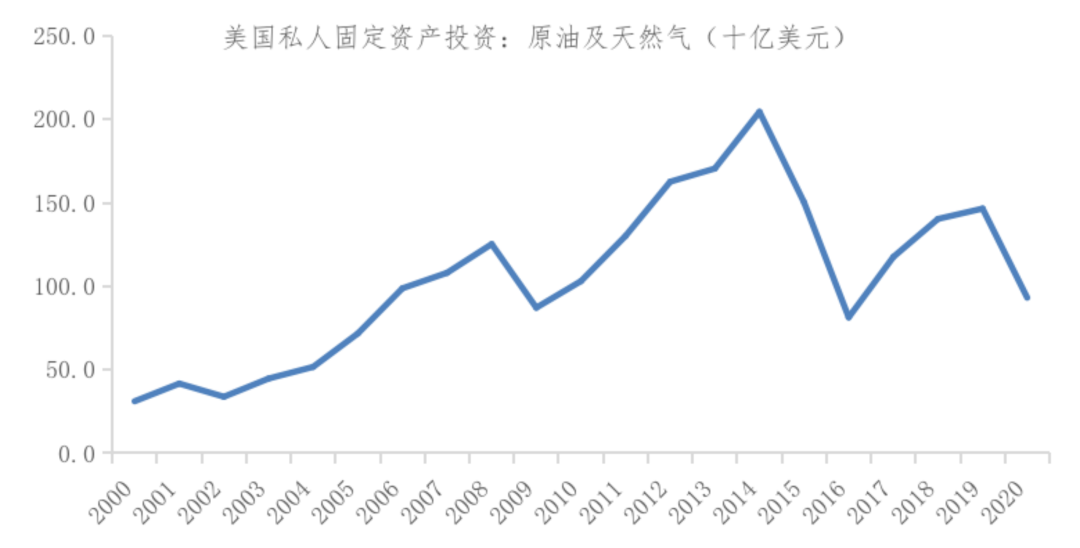

當然,由于過低的油價對沙特產生的致命打擊,2016年起OPEC不得不選擇減產,原油價格有所回升并進入50-70美元/桶的新均衡。戲劇化的是,由于新冠疫情的爆發,2020年3月全球經濟陷入冰點,油價再次大幅下挫,甚至出現“負油價”的異常情況,不少原油生產商破產清算。

圖2:原油資本開支大幅下降

數據來源:wind,截至2020年

● 由于歐美不顧疫情發展強行重啟經濟,原油需求量出現迅猛回升。同時,疫情導致全球供應鏈不暢,疊加眾多原油生產商破產,相當于疫情將“三個和尚”強制分離,行業競爭格局明顯好轉,OPEC+得以通過減產或者少增產,引導原油價格大幅上行,這是當前油價接近100美元的重要原因。

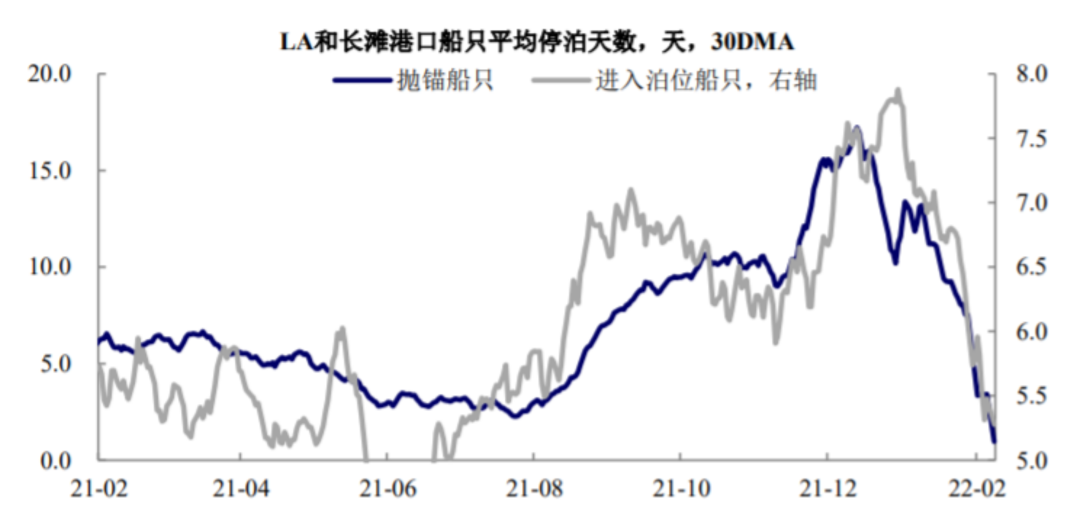

● 雖然全球產業鏈恢復尚需時間,但從美國港口數據看出現了好轉的跡象,這或許意味著原油競爭將逐漸恢復,這使得原油長期趨勢向上的可能性降低。短期內,有聲音擔心歐美防疫的放松,會進一步增加原油需求,尤其是鐵路、公路、水路、航空、航海的需求,但根據券商的測算,這部分需求的增長相對有限。考慮到OPEC承諾增產且美國原油生產正在恢復(可以從鉆機數量得到驗證),原油供需缺口有望在2022年3月后恢復平衡。

圖3:美國港口數據顯示全球產業鏈出現好轉的跡象

數據來源:興業證券

了解更多

投資有風險,基金投資需謹慎。

在投資前請投資者認真閱讀《基金合同》《招募說明書》等法律文件。基金凈值可能低于初始面值,有可能出現虧損。基金管理人承諾以誠實守信、勤勉盡責的原則管理和運用基金資產,但不保證一定盈利,也不保證最低收益,過往業績及其凈值高低并不預示未來業績表現。其他基金的業績不構成對本基金業績表現的保證。

以上信息僅供參考,如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。