備受市場關注的公募基金四季報已基本披露完畢,那么,相較于去年3季度,公募基金在持倉上發生了哪些變化?又有哪些看點?

整體:

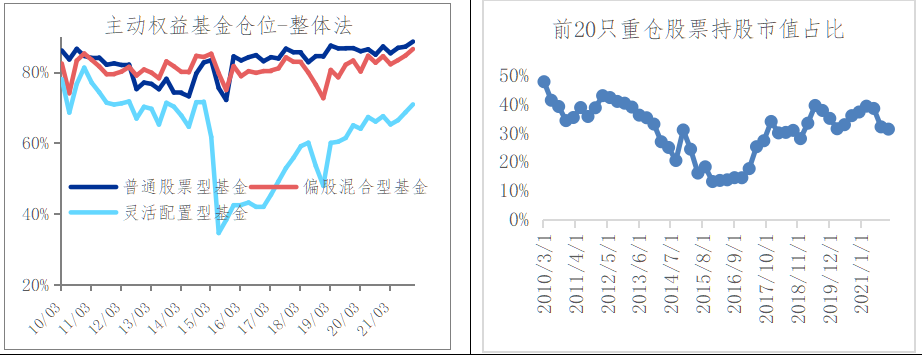

倉位上升,持股集中度下降

倉位層面,主動權益類基金從3季度的80.3%上升至4季度的82.2%。具體來看,普通股票、偏股混合、靈活配置型基金分別上升1.4、1.8、2.2個百分點至88.7%、86.6%、70.9%。其中,主板略加倉,創業板、科創板略減倉。主板、創業板、科創板配置系數分別由3季度的0.85、1.92、1.66變為0.87、1.70、1.63。

從持股集中度來看,前100只重倉股股票持倉占比從3季度的38%下降至35%,相較于2020年年末的44%,全年累計下降9個百分點;前20只股票持倉占比從3季度的32%下降至31%,相較于2020年年末的37%,全年累計下降6個百分點。可見,當前基金組合的持股更加均衡分散一些。

圖1:整體倉位上升,持股集中度下降

數據來源:wind,截至2021-12-31;注:主動權益基金口徑:普通股票+偏股混合+靈活配置

風格:

大小市值有所收斂,估值安全性的考量提升

風格層面,從公募基金的配置系數來看,按中信風格指數分類,2021年4季度主動權益類基金減倉周期、中游制造和消費,加倉了TMT、金融和穩定。結合2021年的市場看,主動權益類基金減倉的主要是前期上漲比較多、估值處于相對高位的板塊,加倉的主要是2021年表現相對平淡、估值也相對較低的板塊,整體對估值安全性的考量有所提升。

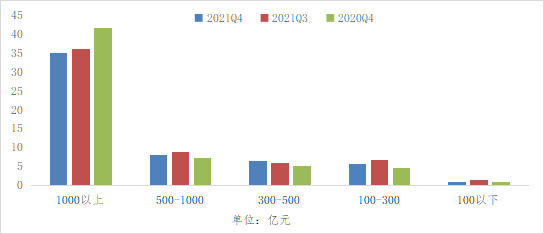

從市值風格看,2021年是中小市值風格占優的一年,2021年3季報持倉也顯示,公司市值在500億元以下的持倉市值占比從2020年末的10.68%提升至13.84%,但到了4季度回落至12.99%,大小市值風格有所收斂。經濟下行環境中,市場或更愿意給予一些龍頭公司確定性溢價。

圖2:主動權益基金重倉股市值分布變化

數據來源:wind,截至2021-12-31;注:主動權益基金口徑:普通股票+偏股混合+靈活配置

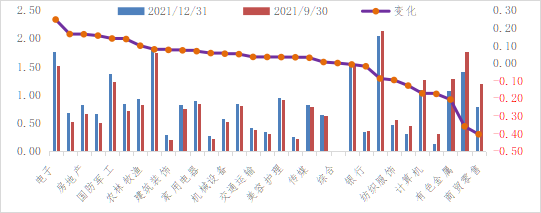

行業:

熱門賽道結構有變化,整體由上游向中下游切換

行業層面,2021年4季度加倉的方向仍然是科技成長,但與三季度集中加倉新能源汽車產業鏈不同,四季度加倉的重點是電子、軍工、汽車及零部件等。前期火熱的新能源汽車產業鏈整體倉位略降,結構中有分化,其中與中上游材料相關的有色金屬、化工、電池有所減倉。消費板塊,整體變化不大,細分結構中,白酒、乳制品變化均不大,酒店餐飲這類受抑制的可選消費有一定加倉,但受到政策因素影響的醫藥板塊減倉跡象較為明顯。整體而言,從上中下游的分類來看,可發現整體配置逐步由上游向中下游切換。

圖3:主動權益基金行業配置系數變化

數據來源:wind,截至2021-12-31;注:主動權益基金口徑:普通股票+偏股混合+靈活配置;行業配置系數:某一板塊或行業或主題的持倉占比/該行業占A股流通市值的比重(盡可能地排除由于個股股價上漲/下跌帶來的持倉市值的被動增加/減少的影響)