2022年A股艱難開局之際,中藥儼然成為市場最亮眼的板塊。個股頻掀漲停潮,老字號連板不斷外,板塊整體自12月爆發以來已累計上漲25.33%,在醫藥普遍面臨集采和國談降價壓力的背景下“逆勢爆發”,取代創新藥、CXO等細分賽道,成為醫藥子板塊的新晉漲幅王。那么本輪“中藥行情”爆發的邏輯有哪些?后市配置價值又可以持續嗎?

政策利好頻出,扣動行情“扳機”

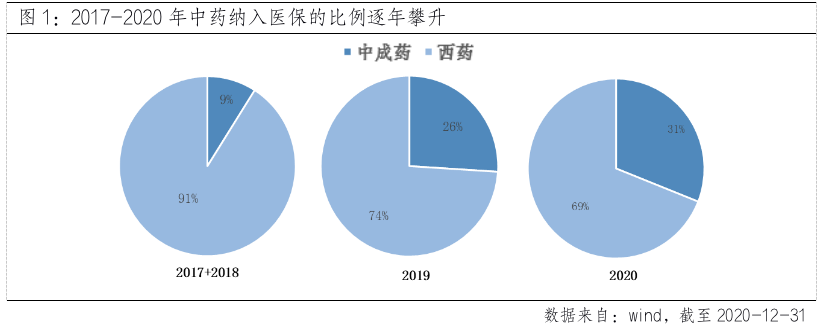

正如“每一輪疫情出現,都有板藍根”,2020年新冠疫情以來,得益于國家主張“堅持中西醫并重、中西藥并用”,中藥憑借組方便捷、運輸便利等優勢在疫情大考時發揮了重要應急作用,國民認可度不斷提高。此后政策扶持力度不斷加大,行業迎來快速發展期,藥審方面2021年中藥創新獲批數量更是達到12個,創下2013年以來新高。

而12月30日政策進一步加碼,國家醫保局等聯合發布了《關于醫保支持中醫藥傳承創新發展的指導意見》,這份指導意見中,要求切實提高政治站位,將支持中藥創新發展的思想和行動統一到黨中央、國務院決策部署。同時進一步劃定了中醫醫藥機構的醫保定點,將部分中藥和中醫醫療服務項目成功納入醫保支付范圍,價格管理的綠色通道以及支付端里的DRGs/DIP“特殊對待”,鋪平了院內中藥用量增長的道路。相比于醫療器械、創新藥在集采極限施壓下的略顯狼狽,政策對中藥的全力支持護航,扣動了本輪中藥行情的扳機。

低估值成“心動的信號”,橫向性價比仍具一定優勢

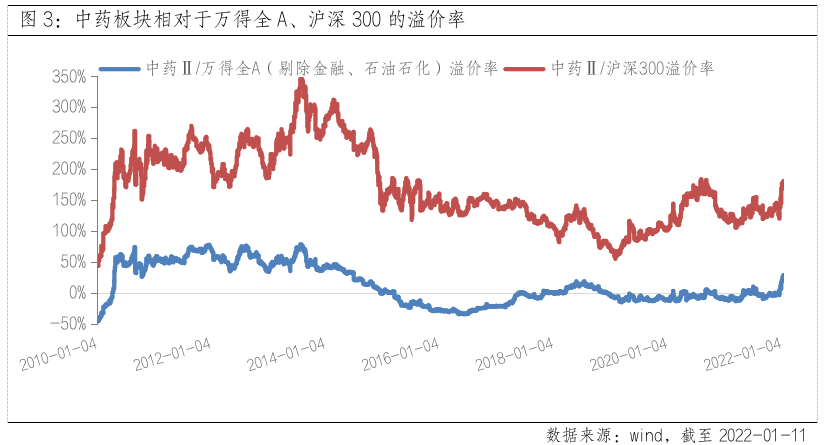

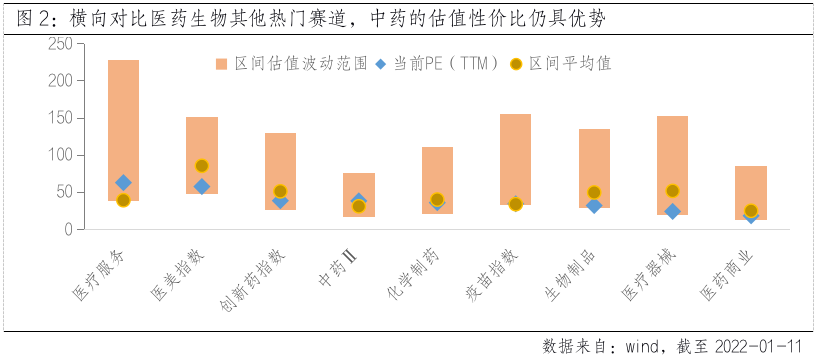

除卻政策的連貫性,釋放出強烈積極信號,低估值也構成了本輪中藥行情“心動的信號”。回顧中藥板塊過去10年的估值表現,大致可分為三階段:2013年之前,中藥行業受益于醫保擴容紅利,獨家品種業績持續高增長;2014年受制于中藥注射劑、醫保控費等因素,中藥行業邏輯被破壞、估值受到全面壓制,尤其2018年中藥飲片更是迎來質量集中的“最強監管”,中藥行業除消費類資源品公司,整體估值遠低于醫藥行業估值中樞;而2021年政策端出現邊際向好,板塊估值終于迎來修復。

而經過近期的上漲,板塊估值已有所上升,當前中藥Ⅱ(申萬)板塊的PE(TTM)估值達到38.65X,位于2010年上一輪行情以來79%歷史分位點水平。但橫向對比,醫藥生物板塊PE-TTM相對于全部A股(剔除金融石油)溢價率為129.58%,相對滬深300的溢價率為150.07%,同時相比于醫藥生物熱門賽道,也還有一定差距。

政策催化估值修復或只是第一步,靜待業績持續兌現后的邏輯重塑

展望后市,除卻中藥產業政策的持續加碼、集采的溫和落地、新藥的申報審批雙旺等因素綜合影響,這些利好政策催化帶來的估值修復,或只是本輪“中藥行情”的第一步。由于中藥中醫政策放開,銷售端范圍拓寬帶來的放量、上下游漲價共振或使行業景氣度整體提升,同時伴隨人口老齡化帶來日益增長的慢性病患病率,中藥的治理優勢+市場認可度提升或帶來更多消費需求增加。因此“政策催化+業績改善+估值優勢”有望共同構建中藥行業的邏輯重塑。