我們常說,投資者要選擇適合自己的產(chǎn)品。然而,市場上公募基金已超8500只,投資者很難找到適合自己的產(chǎn)品。面對這一難題,有機構(gòu)按照“價值和成長”、“絕對和相對”來給產(chǎn)品打標簽,方便投資者挑選適合自己的產(chǎn)品。然而,很多投資者在看到“價值和成長”、“絕對和相對”等標簽時,其實并不知道它們究竟是什么意思。

為了更好的理解“價值和成長”、“絕對和相對”,我們需要回到投資的本源。投資本質(zhì)上是一種決策過程。在日常生活中,每個人都要做很多的選擇。

舉個例子,本科生需要考慮要不要考研。決定考研的話,又要考慮是選復旦生物工程、同濟土木工程、上財金融工程等具體的學校和專業(yè)。

富國安誠回報12個月持有期(主代碼013143.OF)的擬任基金經(jīng)理于渤就是優(yōu)秀的“絕對收益”投資踐行者,其主要通過倉位選擇、資產(chǎn)配置、組合構(gòu)建、個股精選的方式,力爭先為投資者賺到錢,再為投資者多賺錢。

????就倉位選擇而言,于渤特別重視對風險的識別。當可能出現(xiàn)系統(tǒng)性風險時,于渤會果斷降倉規(guī)避風險。就資產(chǎn)配置而言,于渤會判斷股票和債券的長期性價比,決定股票和債券的配置比例。

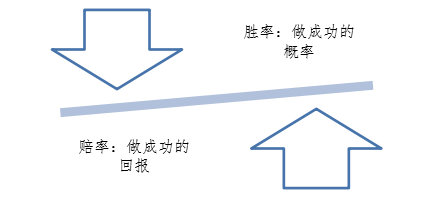

????就組合構(gòu)建而言,于渤將組合分為基礎(chǔ)倉位(大盤藍籌和優(yōu)質(zhì)白馬)以及彈性倉位(周期和TMT)。當判斷市場有風險時,優(yōu)先下調(diào)彈性倉位。就個股精選來看,于渤對基礎(chǔ)倉位強調(diào)“勝率”,對彈性倉位則強調(diào)“賠率”。

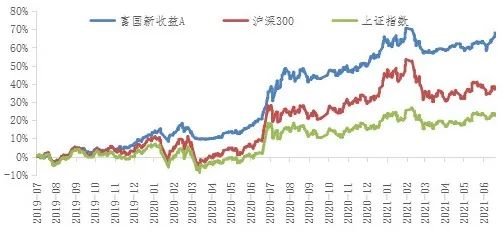

注:富國新收益A成立于2015年5月26日,自2016至2020完整會計年度及2021年上半年業(yè)績及比較基準(同期中國人民銀行公布的一年期人民幣定期存款基準利率(稅后)+3%)收益率分別為:2016年2.26%(4.51%),2017年8.65%(4.5%),2018年-0.09%(4.5%),2019年15.32%(4.5%),2020年42.47%(4.51%),2021上半年6.47%(2.23%)。最近5年基金經(jīng)理變動情況:鐘智倫自2015年5月至2019年3月任基金經(jīng)理,肖威兵自2019年3月至2020年3月任基金經(jīng)理,俞曉斌自2019年3月至2020年3月任基金經(jīng)理,于渤自2019年7月至今任基金經(jīng)理。以上富國新收益數(shù)據(jù)描述對象均為富國新收益A類。于渤在管的其他產(chǎn)品還有富國新優(yōu)享、富國天潤回報、富國新回報。富國新優(yōu)享A成立于2017年8月9日,自2018至2020完整會計年度及2021年上半年業(yè)績及比較基準(中債綜合指數(shù)收益率*80%+滬深300指數(shù)收益率*20%)收益率分別為:2018年0.46%(0.85%),2019年12.07%(10.59%),2020年34.56%(7.88%),2021上半年3.74%(1.92%)。歷任基金經(jīng)理變動情況:鐘智倫自2017年8月至2019年3月任基金經(jīng)理,肖威兵自2019年3月至2020年3月任基金經(jīng)理,俞曉斌自2019年3月至2020年3月任基金經(jīng)理,于渤自2019年7月至今任基金經(jīng)理。以上富國新優(yōu)享數(shù)據(jù)描述對象均為富國新優(yōu)享A類。富國新回報AB成立于2014年11月26日,自2016至2020完整會計年度及2021年上半年業(yè)績及比較基準(同期中國人民銀行公布的一年期定期存款基準利率(稅后)+1%)收益率分別為:2016年-1.73%(2.50%),2017年3.81%(2.5%),2018年-0.81%(2.5%),2019年14.07%(2.5%),2020年42.13%(2.5%),2021上半年1.78%(1.24%)。最近5年基金經(jīng)理變動情況:鐘智倫自2016年12月至2019年3月任基金經(jīng)理,蔡耀華自2019年3月至2020年4月任基金經(jīng)理,俞曉斌自2019年5月至2020年6月任基金經(jīng)理,肖威兵自2019年5月至2020年6月任基金經(jīng)理,于鵬自2019年7月至2021年8月任基金經(jīng)理,于渤自2021年8月起至今任基金經(jīng)理。以上富國新回報數(shù)據(jù)描述對象均為富國新回報AB類。于渤自2021.3.2起開始管理富國天潤回報,因該基金成立時間較短,暫不披露業(yè)績。市場有風險,投資需謹慎。基金經(jīng)理過往業(yè)績不預示未來,基金經(jīng)理管理的其他基金的過往業(yè)績不構(gòu)成對本基金業(yè)績表現(xiàn)的保證。